輸出免税とは消費税の課税要件の4要件を満たした課税取引であり、販売者の売上に0%の消費税が課税されるというものです。

この輸出免税について、その位置付けを再確認し、その内容を軽く説明します。

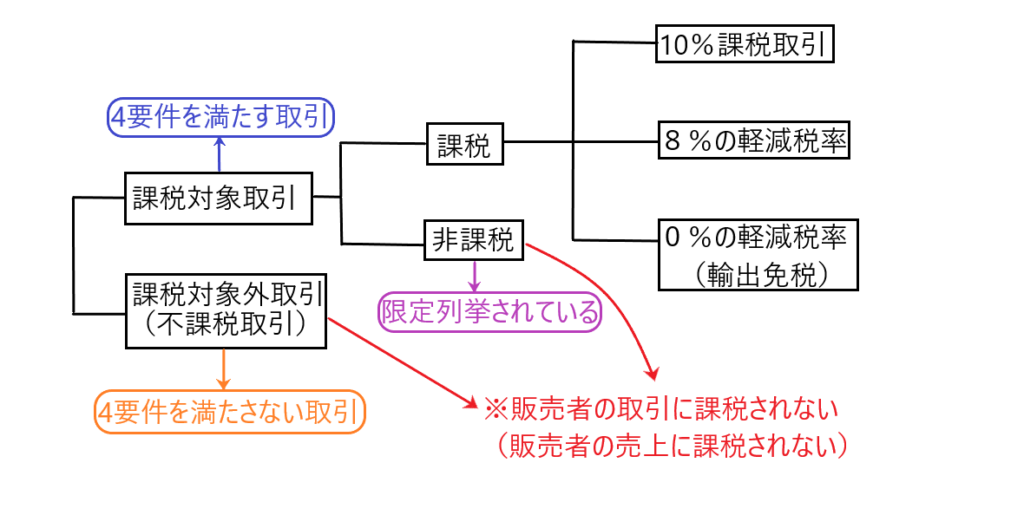

輸出免税の位置付け

輸出免税は上図のように、消費税の4要件を満たす取引(課税対象取引)であり、当該輸出免税取引に0%の軽減税率が適用される取引です。

すなわち、輸出免税の販売者には、販売による売上に0%の消費税が課税されます。つまり消費税が課税されないということです。

輸出免税取引に0%の軽減税率が適用される理由

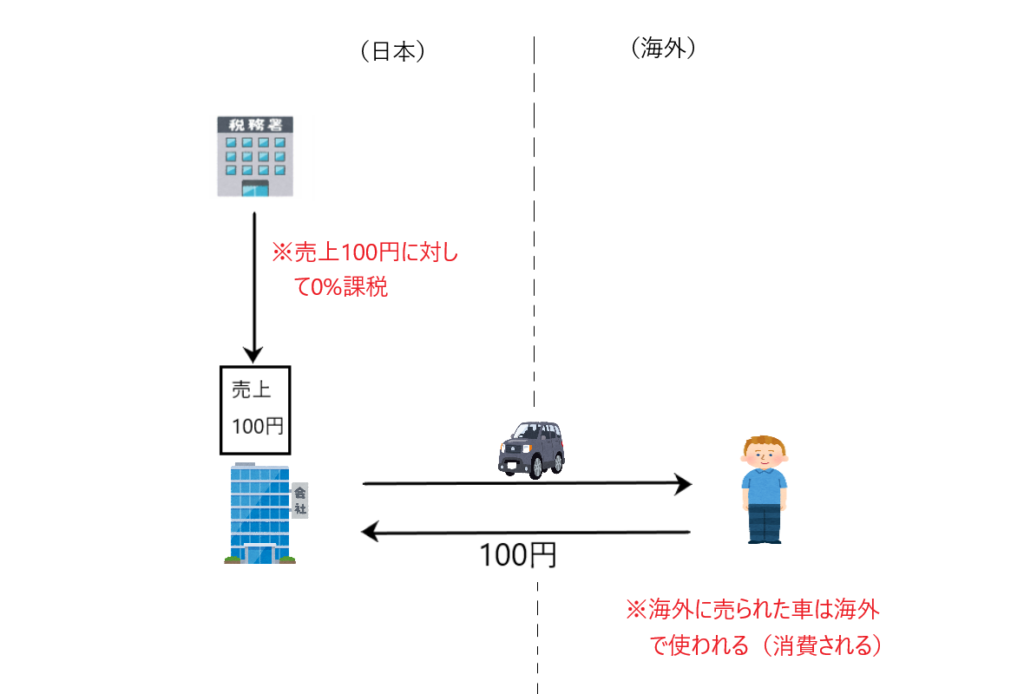

日本の消費税は国内で消費される商品に適用されます。しかし、海外へ輸出される商品は、輸出先で使用されるため、日本の消費税は課されません。

そのため、輸出した商品の売上100円には、消費税率0%を課税して、実質的に消費税を免除しています。