非課税取引とは消費税の4要件を満たす取引であるにもかかわらず、その取引を行なって売上を上げた者に消費税が課税されない取引のことを言います。

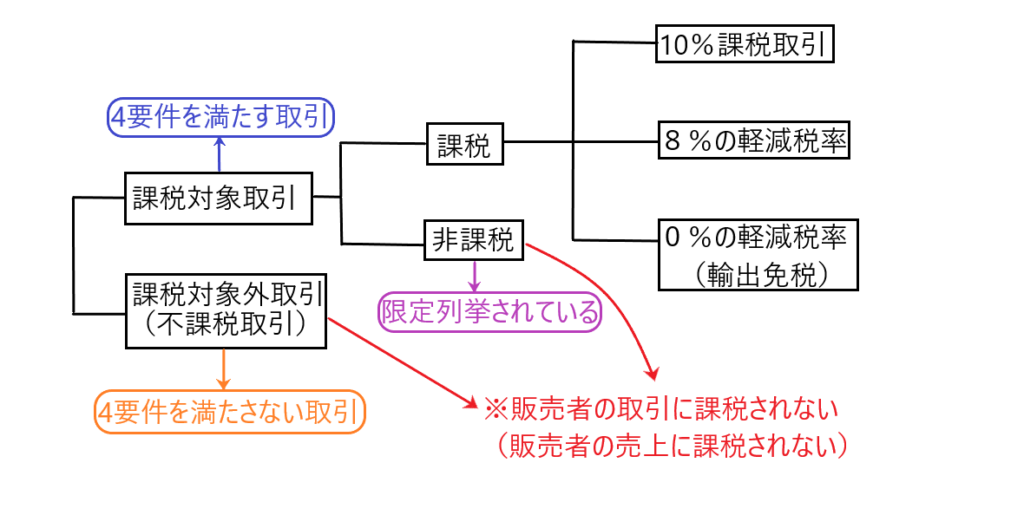

非課税取引の位置付けは以下の図のとおりです。

非課税取引は上図のとおり、消費税の4要件を満たす取引(課税対象取引)であって消費税が課税されない取引のことです。

非課税取引は、消費税法において限定列挙(約20個)されています。

非課税取引として消費税が課税されない理由とそのメリット及び具体例

✔非課税取引として消費税が課税されない理由

非課税取引も消費税の4要件を満たす取引であるため、本来であるならば、その販売者の売上に消費税を課税すべきです。しかし、取引の性質や国民感情を配慮して消費税を課税しない取引として消費税法上定められているのです。

✔非課税取引のメリット

取引に消費税が課税されないということは、販売者の売上に消費税が課税されないということです。これを消費者の立場からみると、代金を支払うときに消費税を支払わなくて済むということで、非課税取引は消費者にとってメリットが大きいのです。

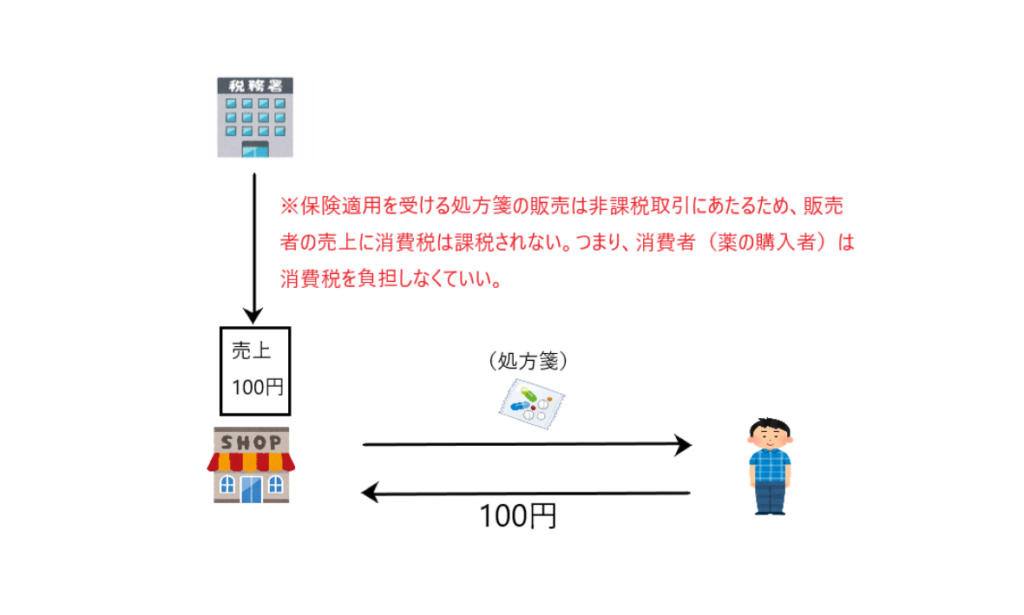

上の図でいうと、保険適用を受ける処方箋の販売は非課税取引に当たります。よって販売者の売上100円には消費税が課税されず、その結果、処方箋の購入者の消費税負担がなくなります(実際は違うが表面上はそう言える)。

✔非課税取引として消費税が課税されない取引の具体例

・土地の売却、貸付

土地は消費できないため、消費税がなじまず、非課税取引とされます。

・保険診療報酬

保険診療報酬に消費税を課すということは、診療を受けた人が消費税を負担することを意味します。よって健康や命に係わるものに消費税は課すべきではないとして非課税取引とされます。

・学校教育(学校教育法に定めるものに限る)

学校教育に消費税を課するということは、学校教育を受けた人が消費税を負担するということを意味します。よって教育に関して消費税を課すべきではないとして非課税取引とされます。

・預金の利息

貸し借りを行ったお金自体は消費できるものではないため、消費税がなじまず、非課税取引とされます。

非課税取引と紛らわしい取引

課税取引なのか、非課税取引なのか、紛らわしい取引を例を挙げて説明します。

・駐車場の貸付収入

駐車場の貸付は土地の貸付であるようにも見えますが、あくまでも「施設の貸付」と考えて消費税を課税します。

・家賃収入

住む目的で建物を貸し付けた場合の家賃収入に消費税を課すと、住居者にとって重い負担になるので消費税を課さないとしています。他方、事務所や店舗の用途で建物を貸し付けた場合の家賃収入については消費税を課税します。

まとめ

非課税取引は、消費税の4要件を満たすにもかかわらず、取引の性質や国民感情に配慮して消費税が課税されない取引です。

これにより、消費者の消費税負担がなくなるというメリットがあります(表面上はそのように見える)。

しかし、この非課税取引が重荷になっている業界などもあります。この話はまた別の機会でお話ししたいと思います。