消費税は消費に対して課税される税金ですが、消費の段階で課税して消費者から直接徴収するのは難しいため、販売時に販売者の売上に課税する方法が取られています。これにより、消費者の消費に対して間接的に課税されています(消費税①「消費税の概要」参照)。

消費税が課税されて納税義務があるのは販売者であり、販売者の売上に課税されるのが消費税です。

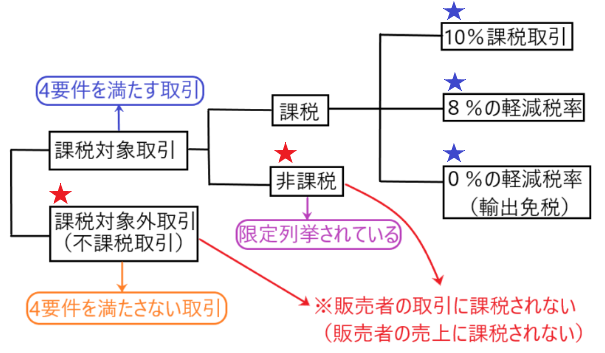

そして消費税が課税されるかどうかは、販売者の取引を5つのパターンに分類して判断します。

取引の分類と消費税

販売者の取引は以下のように分類されます。

まずは、販売者の取引は消費税の「4要件を満たす取引」と「4要件を満たさない取引」に分類されます。

「4要件を満たさない取引」を「課税対象外取引(不課税取引)」といいます。

「4要件を満たす取引」は「課税取引」と「非課税取引」に分類されます。

さらに「課税取引」は「10%課税取引」、「8%の軽減税率」、「0%の軽減税率」に分類されます。

このように販売者の取引は「課税対象外取引(不課税取引)」、「非課税取引」、「10%課税取引」、「8%の軽減税率」、「0%の軽減税率」の5つに分類されます(上の図で★印を付けた5つの取引)。

このうち「課税対象外取引(不課税取引)」と「非課税取引」は販売者の取引(販売者の売上)に消費税は課税されません。

他方「10%課税取引」、「8%の軽減税率」、「0%の軽減税率」は販売者の取引(販売者の売上)に消費税が課税されます。

ちなみに「非課税取引」は消費税法に限定列挙されています。

消費税課税のための4要件

販売者の取引、すなわち販売者の売上に消費税が課税されるか否かは、消費税法4条の要件を満たすか否かということになります。

消費税法4条には4つの要件が記載されており、この4要件を満たせば「課税対象取引」、1つでも要件を満たさなければ「課税対象外取引(不課税取引)」となります。

消費税法第4条

(課税の対象)

第四条国内において事業者が行つた資産の譲渡等(特定資産の譲渡等に該当するものを除く。第三項において同じ。)及び特定仕入れ(事業として他の者から受けた特定資産の譲渡等をいう。以下この章において同じ。)には、この法律により、消費税を課する。

消費税法4条には以下の4要件が記載されています。

・国内において行う取引であること

・事業者が事業として行う取引であること

・対価を得て行う取引であること

・資産の譲渡または貸付けもしくは役務の提供であること

それでは、この4要件を1つずつ見ていきます。

要件1「国内において行う取引であること」

事業者が販売取引を行なったとき、販売した商品が国内にあれば、要件を満たすことになります。

なお、商品ではなく役務の提供という、目に見えないサービスを提供したときは、そのサービスを提供した場所が国内であれば、要件を満たすことになります。

要件2「事業者が事業として行う取引であること」

事業者とは営利活動を行う者であり「法人」と「個人事業主」に分けることができます。

「法人」はそのすべての行為が「営利活動」にあたるので、「法人」が行った行為はすべて「事業者が事業として行う取引」に該当し、要件を満たすことになります。

これに対して「個人事業主」の場合は、営利活動を行う「事業主」としての顔と、プライベートの「一個人」としての顔の2つの顔を持っています。

営利活動を行う「事業主」としての行為は「事業者が事業として行う取引」に該当し、要件を満たすことになります。

他方、プライベートの「一個人」としての行為は「事業者が事業として行う取引」に該当しませんので要件を満たさず消費税は課税されません。

例えば、個人事業主がプライベートで所有する洋服をメルカリで販売する行為はプライベートの「一個人」が行った行為として要件を満たさず、消費税は課税されません。

ちなみにサラリーマンなど自ら商売を営んでいない人は「事業者」ではないため、この要件を満たさず、このような者が行った販売行為に消費税は課税されません。

(参照)自社の社員に給料を支払う場合は消費税は課税されないが、派遣社員に給料を支払う場合は消費税が課税される理由

・自社の社員に給料を支払う場合に消費税が課税されない理由

自社の社員に給料を支払う場合には、給料を受け取る側を販売者と考えて消費税が課税されるか否かを考えます。自社の社員は労働を会社に提供して、その対価として給料を受け取ります。ではその受け取った給料という売上に消費税が課税されるのかどうかですが、サラリーマンは事業者ではないため、要件2「事業者が事業として行う取引であること」という要件を満たさず消費税は課税されません。これを会社目線で言うと、会社は社員に給料を支払う場合に消費税分を上乗せして給料を支払う必要がないということです。

・派遣社員に給料を支払う場合は消費税が課税される理由

派遣社員の給料は、派遣先の企業から直接支払われるのではなく、派遣元の派遣会社を通じて支払われます。派遣会社は、派遣先会社に対して派遣労働の対価として派遣料金を受け取ります。このとき、派遣会社を消費税判定のための事業者と考えると派遣会社のこの行為は「事業者が事業として行う取引」にあたり、派遣会社の受取った派遣料金に消費税が課税されるのです。これを派遣先会社の視点で言うと、派遣社員の給料分に消費税を上乗せして支払わなければならないということです。ちなみに派遣会社から派遣社員に支払われる給料には当然に消費税は課税されません。

要件3「対価を得て行う取引であること」

事業者が何らかの販売行為をした場合、その対価を受け取らなければ、売上が上がらないので当然に消費税を課税できません。

要件4「資産の譲渡又は貸付けもしくは役務の提供であること」

事業者が何らかの対価を受け取る場合、それに対して商品を引渡したり、貸し付けたり、または役務の提供がなければ、この要件を満たさず、事業者の収入に消費税は課税されません。

例えば、ある事業者がある者から寄付金を受け取った場合、寄付金の対価として何かを相手に渡している訳ではないので、要件を満たさず、寄付金に消費税は課税されません。