この記事では、日本の消費税の具体的な計算方法を見ていきたいと思います。

消費税②「付加価値税とは」において付加価値税の説明をしました。

この付加価値税と消費税の両者を比較すると、理解が深まると思いますので、まずは付加価値税と消費税の違いを説明します。

その後に消費税の具体的な計算方法を見ていきます。

付加価値税とは

ここは、付加価値税の復習となります。

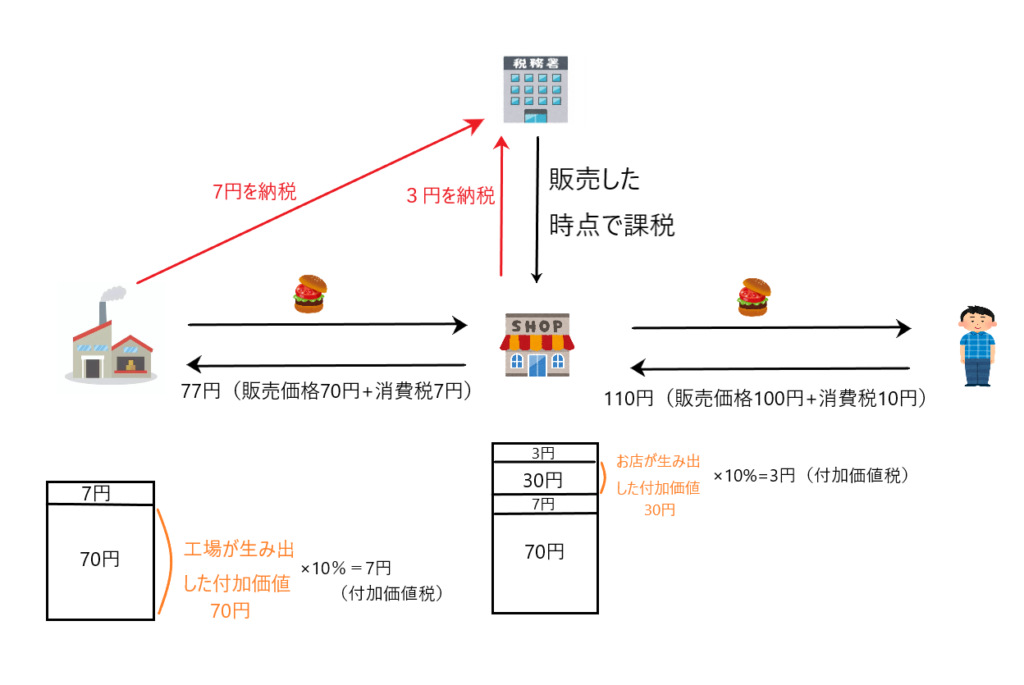

下図を例に説明します。

話の流れ的には「工場でハンバーガーを作って、これをお店が仕入れ、そのハンバーガーを消費者がお店で購入する」という流れです。

工場はハンバーガーを70円で生産しました。つまり、何もないところから70円の価値を生み出したということです。

そのハンバーガーをお店が仕入れ、包装などを施して70円の価値のハンバーガーを100円で販売しました。したがって、お店は30円の価値を生み出したことになります。

そして工場とお店がそれぞれが生み出した価値に課税するというのが「付加価値税」です。

つまり、工場が生み出した価値70円に10%の税率をかけると7円になり、お店が生み出した価値30円に10%の税率をかけると3円になります。これを付加価値税として徴収するということです。

消費税の仕組み

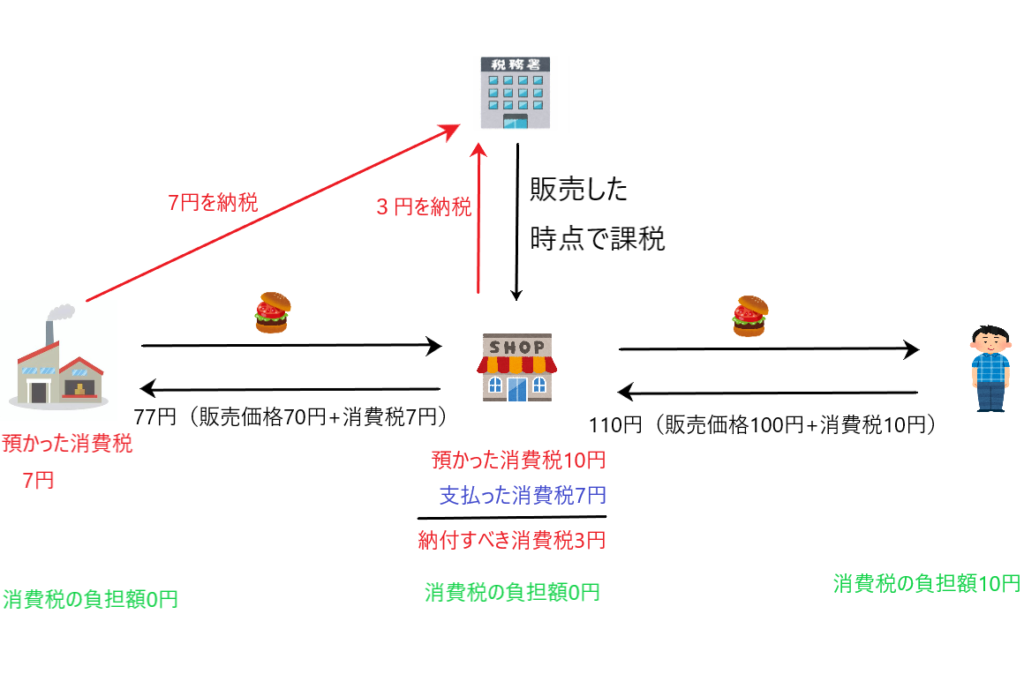

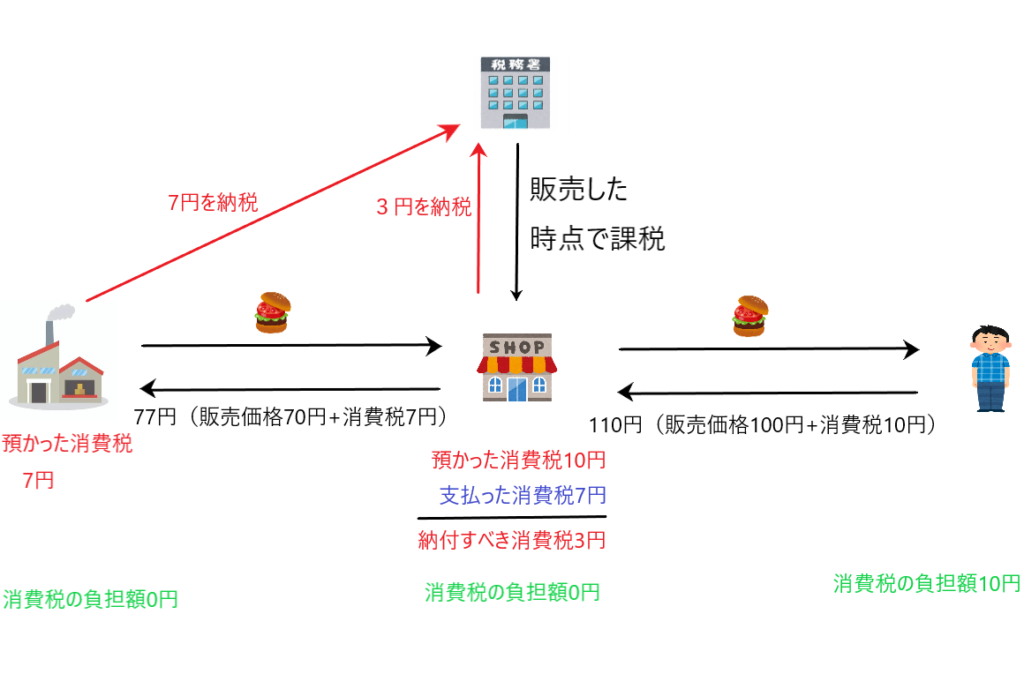

下図を例に説明します。

この例は付加価値税の説明の所で用いた例と同じです。つまり、話の流れ的には「工場でハンバーガーを作って、これをお店が仕入れ、そのハンバーガーを消費者がお店で購入する」という流れです。

まずは消費税の基本です。消費税を負担するのは「消費者」であり、「消費者でない工場やお店」は消費税を負担しません。これをとりあえず頭の片隅において下さい。

本題に移ります。

工場で製造されたハンバーガーは税込み77円でお店に販売されます(そういうルールになっている)。このとき、工場は7円の消費税を預かり国に納めます。

お店は税込み110円でハンバーガーを販売し、消費者から10円の消費税を預かります。

ハンバーガーは一番右にいる人が消費しています。したがって、消費者が消費税10円を負担すべきであり、工場やお店は消費税を負担すべきではありません。

お店は消費税を消費者から10円預かっていますが、工場からハンバーガーを仕入れる際には7円の消費税を支払っています。しかし、お店はハンバーガーの消費者ではないため、この7円の消費税を負担すべきではありません。

したがって、お店は預かった消費税10円から支払った消費税7円を引いた3円の消費税を支払えば良いのです。

これにより、消費者が負担すべき消費税10円について、工場が7円、お店が3円を納税していることになるのです。

ちなみに、お店が預かった消費税10円から支払った消費税7円を控除することを「仕入税額控除」と言います。

「仕入税額控除」は消費税の計算を理解する上で重要な概念です。

消費税の計算方法

ここからは具体的な消費税の計算方法を見ていきます。

見ていくのは「お店」の消費税の計算方法です。したがって「お店の消費税を計算している」というイメージを持って説明を聞いて頂ければと思います。

✔国税と地方税

消費税の具体的な計算方法を見ていく前段階の知識として、消費税は国税と地方税から構成されていることをまずは押さえて下さい。

消費税(10%)の内訳

消費税(国税)・・・・・・7,8%

地方消費税(地方税)・・・2,2%

✔ステップ1 預かった消費税(国税分)の計算

消費税の計算は預かった消費税額から、支払った消費税額を控除して計算します。

ステップ1においてはまず、売ったときに預かった消費税額のうちの国税(7,8%)から計算します。

①課税売上高、すなわち税込みの売上高に100/110を乗じて税抜きの売上高を求め、千円未満を切り捨てます。この切り捨てた後の金額を「課税標準」と言います。

課税売上高(税込)×100/110=課税売上高(税抜)→千円未満切り捨て→課税標準

②課税標準に国税の7,8%を乗じて預かった消費税の内の国税分を求める(百円未満切捨て)

課税標準×7,8%=預かった消費税(国税分)←百円未満切捨て

✔ステップ2 支払った消費税(国税分)の計算

続いて、仕入れたときに支払った消費税額のうちの国税(7,8%)を計算します。

課税仕入高、すなわち税込みの仕入高に7,8/110を乗じて、支払った消費税額のうちの国税(7,8%)をダイレクトに計算します。

課税仕入高(税込)×7,8/110=支払った消費税額(国税分)

この支払った消費税額は預かった消費税額からマイナスすることができます。そしてこの支払った消費税額のことを「控除対象仕入税額」といいます。

ちなみに、支払った消費税額を計算するにあたっては、切捨てや四捨五入は行いません。これをしてしまうと消費税の納税額が増えてしまうため、納税者の心証が悪化するのを防ぐためかもしれません。

✔ステップ3 一年分の消費税額(国税分7,8%)を計算する

ステップ1で求めた預かった消費税額(国税分7,8%)からステップ2で求めた支払った消費税額(国税分7,8%)を差し引いて、一年分の消費税額(国税分7,8%)を求め、百円未満を切り捨てます。

預かった消費税額(国税分7,8%)-支払った消費税額(国税分7,8%)=一年分の消費税額(国税分7,8%)←百円未満切捨て

✔ステップ4 一年分の消費税額(地方税分2,2%)を計算する

地方税についてはダイレクトに計算します。

すなわち、ステップ3でもとめた一年分の消費税額(国税分7,8%)から一年分の消費税額(地方税分2,2%)を直接もとめ、百円未満を切り捨てます。

一年分の消費税額(国税分7,8%)×22/78=一年分の消費税額(地方税分2,2%)←百円未満切捨て

国税の税率が7,8%で地方税の税率が2,2%なら、22/78を乗じることで地方税分を求めることができます。

✔ステップ5 確定申告で納める税額を計算する

一年間に納税すべき消費税額が計算出来たら、中間納付した分を差し引けば、納付すべき税額が計算できます。

一年間の消費税額-中間納付額=納付すべき消費税額

正式には、国税分と地方税分を分けて計算します。

一年分の消費税額(国税分7,8%)-中間納付額(国税分)

+

一年分の消費税額(地方税分2,2%)-中間納付額(地方税分)

✔ステップ1からステップ5までの流れ

簡単にまとめると以下のようなステップになります。

ステップ1 預かった消費税額(国税分)を求める

ステップ2 支払った消費税額(国税分)を求める

ステップ3 一年分の消費税額(国税分)を求める

※ステップ1 預かった消費税額(国税分)-ステップ2 支払った消費税額(国税分)

ステップ4 一年分の消費税額(地方税分)を求める

※ステップ3の金額×22/78

ステップ5 実際の納税額を計算する

※一年分の消費税額-中間納付額