日本の消費税は、欧州などにおける「付加価値税」と同じものであると言われています。

それではこの「付加価値税」とはいったいどういうものなのかについて説明したいと思います。

付加価値税とは

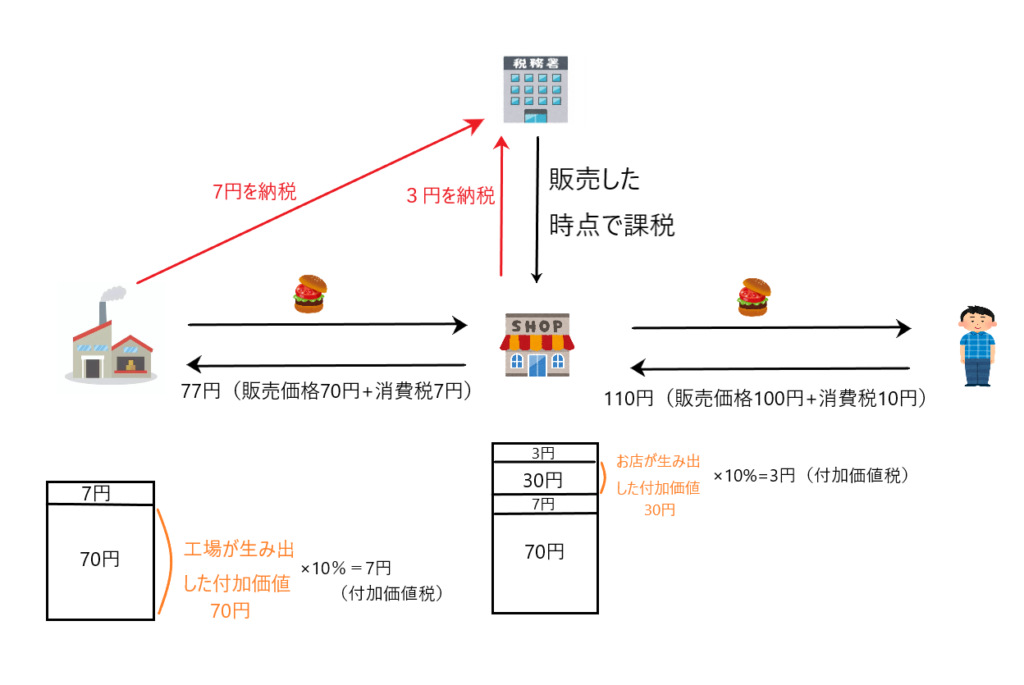

下図を例に説明します。

話の流れ的には「工場でハンバーガーを作って、これをお店が仕入れ、そのハンバーガーを消費者がお店で購入する」という流れです。

工場はハンバーガーを70円で生産しました。つまり、何もないところから70円の価値を生み出したということです。

そのハンバーガーをお店が仕入れ、包装などを施して70円の価値のハンバーガーを100円で販売しました。したがって、お店は30円の価値を生み出したことになります。

そして工場とお店がそれぞれが生み出した価値に課税するというのが「付加価値税」です。

つまり、工場が生み出した価値70円に10%の税率をかけると7円になり、お店が生み出した価値30円に10%の税率をかけると3円になります。これを国が徴収するということです。

消費税と付加価値税の比較

このように「付加価値税」は工場やお店が生み出した「付加価値」に課税して徴収するという税金です。

他方、「消費税」は消費者の「消費」に対して課税する税金です(詳しくは『消費税①「消費税の概要」』参照)。

そうすると、消費税と付加価値税の本質は全く別物ということになり、全く別の税金ということになります。

しかし、消費税は付加価値税に相当するものと言われるのは、その計算方法が類似しているからだと思われます。