企業が利益を上げるためには、売上とコストの関係をしっかり理解することが大切です。

CVP(Cost-Volume-Profit)分析は、売上、固定費、変動費の関係を明らかにし、どのようにすれば利益を最大化できるかを考えるためのツールです。

このブログでは、CVP分析の基本的な考え方や、目的、その活用などについて説明します。

CVP分析の準備

CVP分析は、「利益」と「販売数量」、「コスト」の関係についての分析を行う、管理会計上の分析手法の1つです。

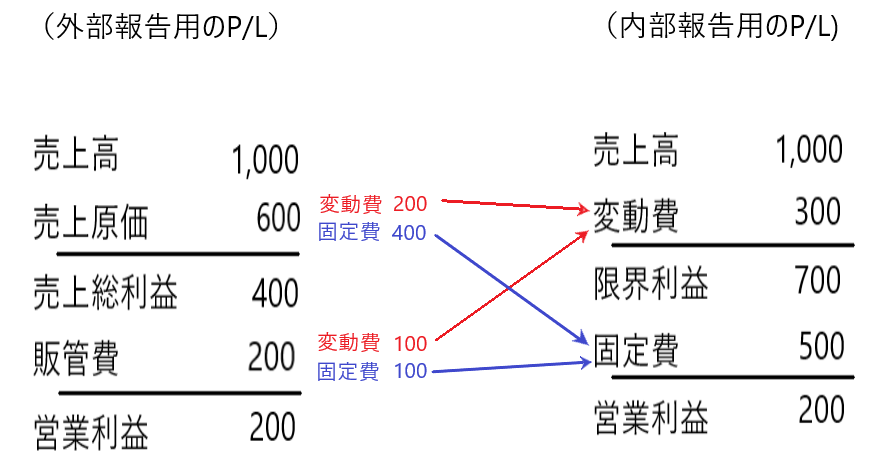

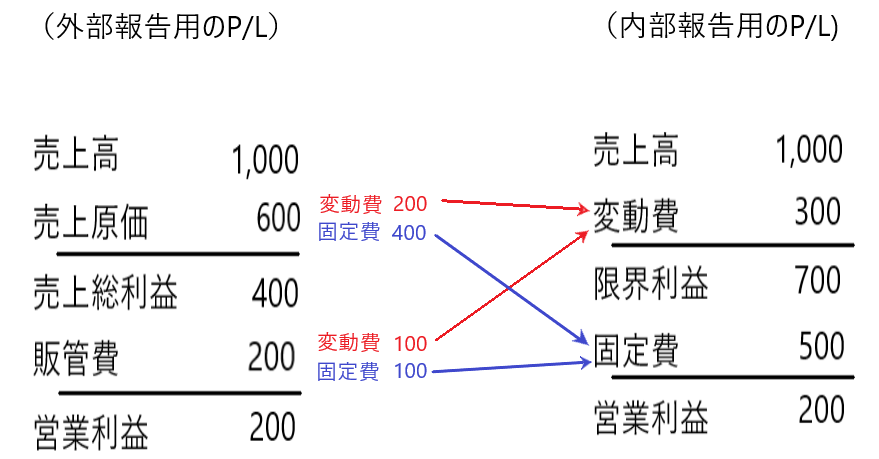

外部報告用の損益計算書においては、費用を「変動費」と「固定費」に分類しません。しかし、内部管理目的で作成される損益計算書においては、内部管理に役立てるために費用を「変動費」と「固定費」に分類します。

「変動費」とは売上の増減に比例して動く費用をいい、「固定費」とは売上に関係なく、毎月一定額が発生する費用を言います。

下図のように売上原価と販管費の中にはそれぞれ変動費と固定費が混じっているので、これらを分けて損益計算書を作り直します。

このようにして作成された内部管理目的の損益計算書(右側の損益計算書)に基づいてCVP分析を行います。

CVP分析の基本(損益分岐点売上高)

まずはCVP分析の基本中の基本となる概念、「損益分岐点売上高」について説明します。

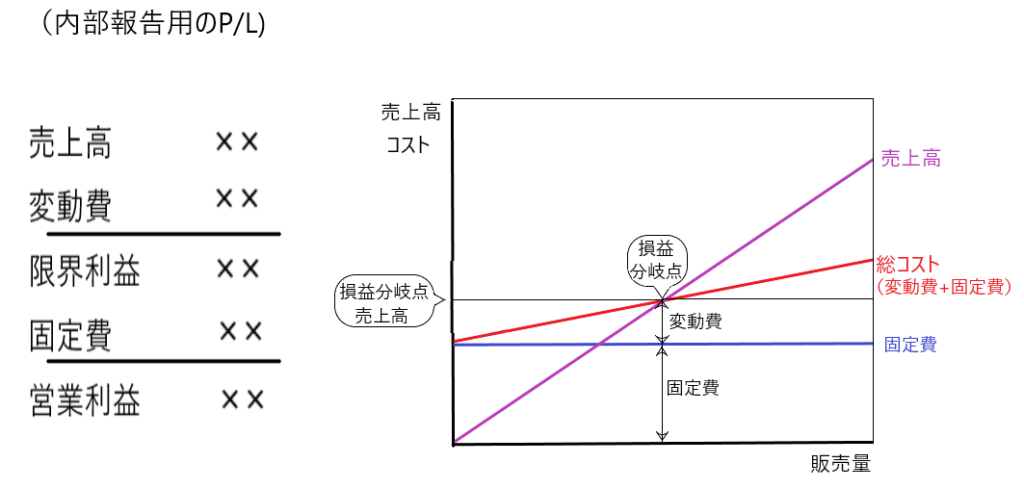

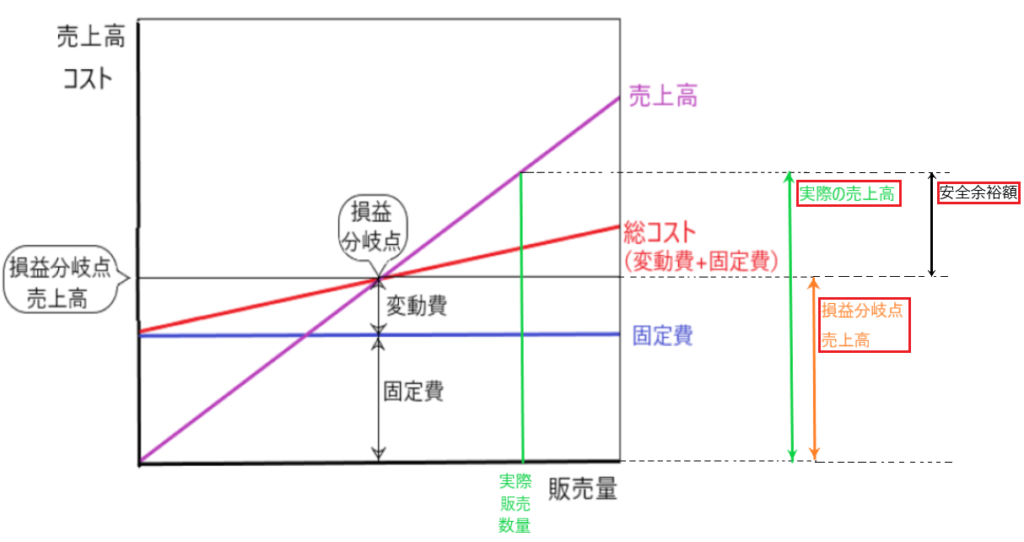

内部報告用の損益計算書を図で表現すると、下図のようになります。

紫の線が売上高になります。売上高は販売量の増加に比例して増加します。

青の線が固定費です。固定費は販売量の増加に関係なく、一定額発生します。

青線と赤線にはさまれた部分が変動費です。変動費は販売量の増加に比例して増加します。

そして「損益分岐点」とは商品・サービスを生み出すための総コスト(変動費+固定費)と売上高が同じ金額になるポイントのことです。損益分岐点における売上高のことを「損益分岐点売上高」と呼び、以下の計算式で算出できます。

・損益分岐点売上高=固定費÷{1ー(変動費÷売上高)}

または

・損益分岐点売上高=変動費+固定費

損益分岐点は利益がゼロになる点です。そのため、企業は赤字を避け、利益を生み出すためには損益分岐点を超える売上を目指さなければなりません。損益分岐点未満の売上では赤字になるため、迅速な対策が必要です。

CVP分析で用いる指標

CVP分析においては、複数の指標が使用されます。先に述べた「損益分岐点売上高」はその一例です。ここでは、「限界利益」「損益分岐点比率」「安全余裕率」などの指標について説明を行います。

✔限界利益

限界利益とは、売上高から変動費を差し引いた金額のことです。簡単に言うと、商品やサービスを提供した際に直接得られる利益のことです。

限界利益は固定費の回収可能性を示します。つまり、限界利益>固定費という状況を作れなければ、赤字となることがわかります(損益分岐点売上高を下回る)。上記の例では限界利益700>固定費500なので営業利益が200生じるのです。

✔損益分岐点比率

損益分岐点比率とは、実際の売上高に対する損益分岐点売上高の割合を示す指標です。実際の売上高に対して損益分岐点売上高の割合が高ければ、損益分岐点比率は高くなります。逆に損益分岐点比率が低ければ、売上高が下がっても赤字になりにくいと考えられます。

計算式は以下のとおりです。

損益分岐点比率=損益分岐点売上高÷実際の売上高

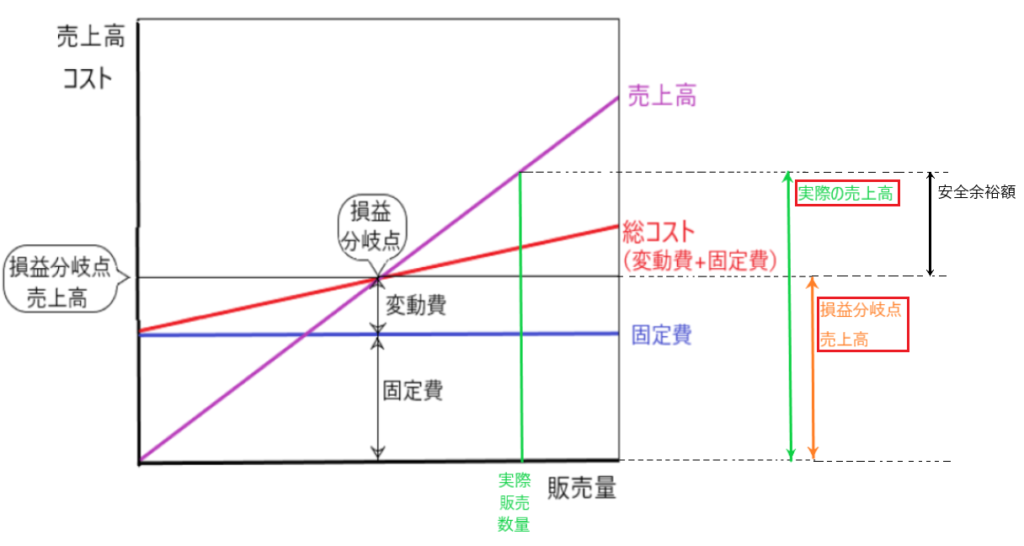

安全余裕率

安全余裕率とは、実際の売上高と損益分岐点売上高の差を示す指標です。

上の図を見て下さい。損益分岐点売上高がプラスマイナスゼロの地点であるため、安全余裕額が大きければ大きいほど余裕をもって利益を上げられていることを意味します。

別の言い方をすれば、損益分岐点売上高まで売上高が落ち込まなければ利益を出せるということです。

計算式は以下のとおりです。

安全余裕率=100%ー損益分岐点比率

または

安全余裕率=安全余裕額÷実際の売上高

CVP分析の活用方法

具体的には以下のような活用方法が考えられます。

✔事業リスクの把握

事業ごとにCVP分析を行えば、リスクの高い事業と低い事業を見分けられます。分析結果をもとに事業からの撤退を行うのか、さらなる投資を行うかなどの経営判断ができるようになります。

✔コスト管理

CVP分析を通じて、固定費と変動費の詳細が明らかになり、コスト構造をはっきりと把握できます。

例えば、損益分岐点が高ければ、固定費や変動費に不必要なコストが含まれている可能性が考えられます。

コスト構造が確認できていれば、どこを削減すればいいかが見えやすくなります。

✔投資判断に資する

新しいプロジェクトにお金を使うとき、CVP分析を使うとそのプロジェクトがどれだけ利益を出せるかを評価できます。つまり、投資がうまくいくかどうかを判断するのに役立ちます。

✔利益計画達成のために必要な売上高が把握できる

CVP分析を活用することで、利益計画達成に必要な売上高も把握できます。それに伴い、いくらでいくつ売ればいいのかも把握できます。

管理会計の活用

CVP分析は管理会計のひとつです。管理会計は、いわば飛行機のコックピットにある計器のようなものです。

計器がなければ、飛行は非常に危険で、目的地に到達できない可能性があります。

同様に、管理会計は会社経営という「飛行」において不可欠です。管理会計を活用して、会社を安全かつ確実に目的地へと導くべきです。