税効果会計とは、いかなるものなのでしょうか。その仕組みや目的を解説します。

税効果会計とは

税効果会計とは、会計上の法人税額と税務上の法人税額が異なる場合、会計上でこの差額を調整し、会計上の適切な法人税額を求めるために行われる会計をいいます。

ただ、こう説明しても、意味不明だと思うので以下に説明します。

そして税効果会計は法人税額を調整することを目的とする会計なので、法人が対象となります。個人は対象外です。

会計と税務の関係

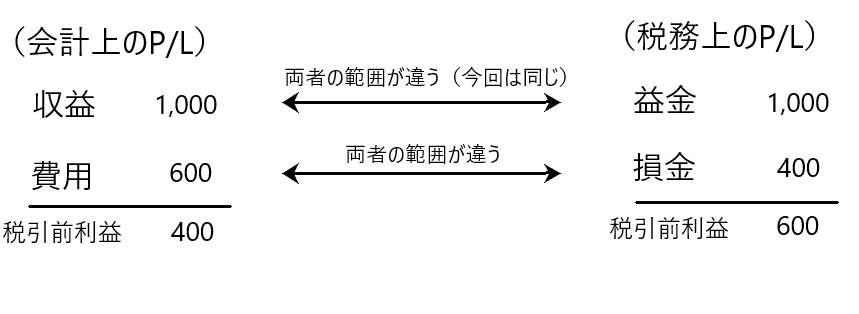

会計上においては、「収益-費用=利益」を計算し、その利益に対する法人税を計算します。

税務上においても「益金-損金=課税所得」を計算し、所得に対する法人税を計算します。

ここに「収益≒益金」「費用≒損金」という関係があります。

収益と益金はほとんど同じですが、微妙にその範囲が異なります。

費用と損金もほとんど同じですが、同じく微妙にその範囲が異なります。

結果、両者の法人税額も異なってきます(下図で言えば、120と180)。

「収益と益金」「費用と損金」の範囲が微妙に違う理由

それではなぜ「収益と益金」「費用と損金」の範囲が微妙に異なるのでしょうか?

それは、両者の目的が違うからです。

企業会計の目的(の1つ)・・・適正な期間損益計算を行うこと

税務会計の目的・・・課税の公平

このように両者の目的が違うために、その範囲が微妙に異なることになります。

車の減価償却を具体例として説明します。

まずは会計上の減価償却です。

会計上の減価償却

車の取得原価 2,400

残存価額 0

があるとします。

会計上は車の使用方法は企業によってまちまちなので、企業が任意で耐用年数を決定できます。

例えばA社とB社は同じ車(取得原価2,400)を購入しました。

A社は営業車として、B社は社長のプライベート車として購入しました。

そしてA社は車の耐用年数を4年、B社は車の耐用年数6年に設定しました。

この場合それぞれの会社の減価償却費は

A社・・・2,400×1年/4年=600

B社・・・2,400×1年/6年=400

となります。

同じ車でも、営業車と社長のプライベート車では使い方が異なります。そのため、それぞれの耐用年数に基づいて減価償却費を計算することは、その実態を適正に示すことになるため、適正な期間損益計算に資することになるのです。

次に税務上の減価償却です。

税務上の減価償却

同じく

車の取得原価 2,400

残存価額 0

があるとします。

税務上は、車の「法定耐用年数」が法人税法上定まっており、同じ車であるなら同じ耐用年数を使って減価償却をしなければなりません。

したがって例えばA社とB社は同じ車(取得原価2,400)を購入しました。

A社は営業車として、B社は社長のプライベート車として購入しました。

といったように使用方法が異なるような場合でも、同じ耐用年数(ex6年)を使わなければなりません。

この場合それぞれの会社の減価償却費は

A社・・・2,400×1年/6年=400

B社・・・2,400×1年/6年=400

となります。

確かに、同じ車でも営業車と社長のプライベート車ではその使い方が異なります。しかし、法人税法上は「同じ車であるのに、一方の減価償却費が600、他方は400となるなら、その分だけ所得の額が異なり、所得×法人税率で計算される法人税額も違ってくるから不公平だ」と考えています。したがって、耐用年数を統一することで、課税の公平を担保しているのです。

つまり、耐用年数の自由な設定を認めることは法人税額を自由に操作できることにつながるので、これを禁止しているのです。

このように会計と税務の目的の違いから「収益と益金」「費用と損金」の間に微妙な違いが生じるのです。

会計上の法人税額と税務上の法人税額の違い

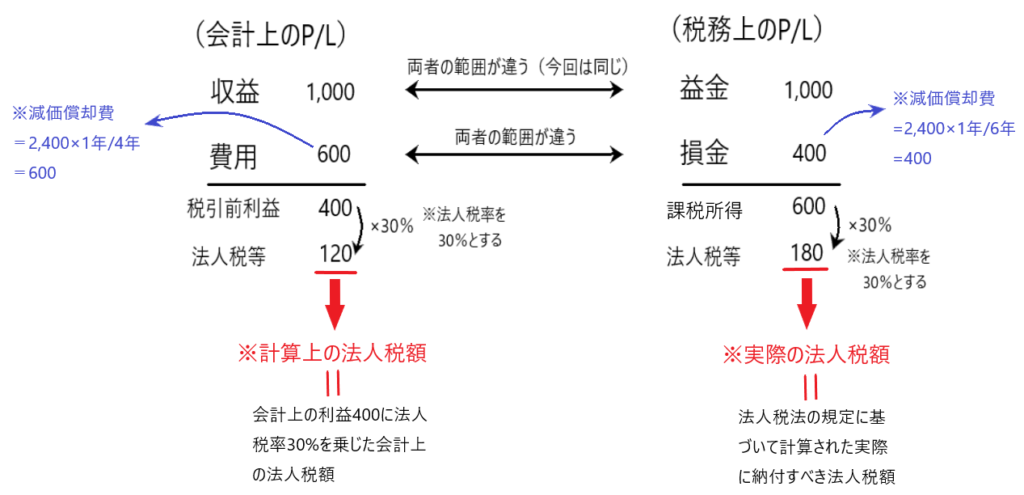

上記の車の例で、例えばある会社が営業車として使用していた場合において耐用年数を4年と設定しました。しかし、車の法人税法上の耐用年数(法定耐用年数)は6年なので、会計上のP/Lと税務上のP/Lを表すと以下のようになります。

両者、それぞれ法人税額を求めると会計上の法人税額120、税務上の法人税額180が計算されることになります。

では「会計上の法人税額」と「税務上の法人税額」はどちらが正しい法人税額なのでしょうか?

それは「どちらも正しい法人税額」ということになります。

そして「税務上の法人税額」は実際に納税する法人税額なので、これを会計上のP/Lに反映させようという話に繋がります。

会計上の法人税額の調整

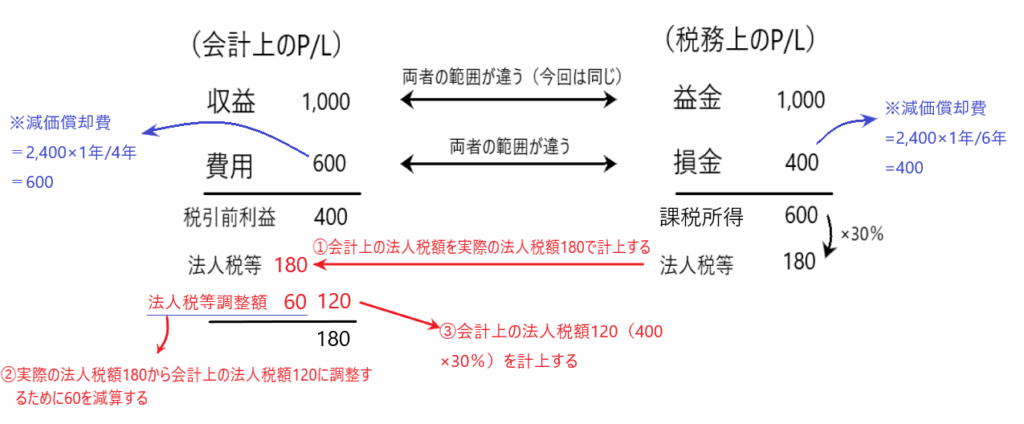

会計上の法人税額は120と計算されました。しかしこれはあくまで会計上の利益に対する法人税額であり、実際の法人税額ではありません。したがって会計上のP/Lにおいても実際の法人税額である180を計上することになります。その上で会計上の法人税額120も同時に計上します。

どういうことかというと、

①まず、会計上の法人税額を120ではなく実際の法人税額である180で計上する

②実際の法人税額から会計上の法人税額に調整するため60を減算する(180-120)

③会計上の法人税額120を計上する

このような調整を行うことで、会計上のP/Lにおいて、実際の法人税額180と会計上の法人税額120を表現することができるのです。

そして、実際の法人税額180から会計上の法人税額120にするために「法人税等調整額」という名称を用いて調整することになります。

仕訳で表すと、

(繰延税金資産)60 / (法人税等調整額)60

となります。

ここで「繰延税金資産」というものが登場しました。これは何なのでしょうか?

繰延税金資産とは

上記で示した通り、会計上の法人税額を120で計上するために

(繰延税金資産)60 / (法人税等調整額)60

という仕訳を切りました。

貸方の(法人税等調整額)は、費用を減少させるもの、つまり収益と同様の効果を持ちます。

それにより生じた借方の(繰延税金資産)は、借方であるため、費用または資産として処理する必要があります。名前が示す通り、この繰延税金資産は「資産」として計上されます。

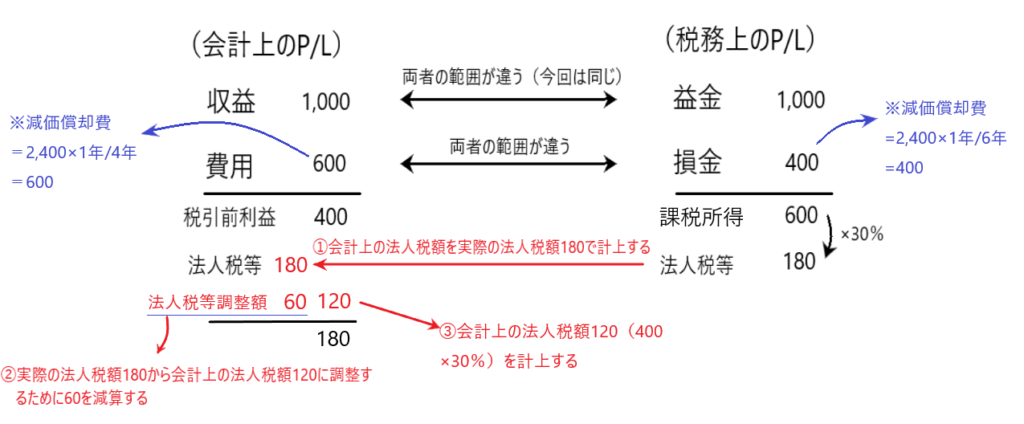

下図を見て下さい、会計上の法人税額は120です。しかし、実際の法人税額は180です。よって会計の観点からは「会計上の法人税額は120だけど実際の法人税額は180だから、実際の法人税の支払額に合わせるために、今年は60だけ法人税を多めに計上しよう」と考えることができます。

これは、会計上、今年は法人税を60多く支払っているということ、すなわち「法人税の前払い」と見なすことができます。

したがって、資産として計上される「繰延税金資産」60は、「法人税の前払い」、言い換えれば「将来の税金支出を減らす」という意味合いを持っています。

税効果会計の目的

税効果会計は、会計上の収益・費用と税務上の益金・損金の額に相違がある場合に、会計上の税引前当期純利益と会計上の法人税額を合理的に対応させて、適正な期間損益計算を図るために行われるものです。

もし、税効果会計を行わないと、税引前当期純利益に対応した法人税額が計上されず、税引後当期純利益が会計上の適切な純利益を表さないため、損益計算書を見る人が企業の業績を見誤るおそれがあります。これを防ぐ目的で税効果会計が実施されるのです。