今回は「租税回避の否認」を見ます。

そもそも「租税回避」とはどのようなものでしょうか。「租税回避」とは、要は「税金を回避すること」であるため、道徳的にあまりよろしくない行為であるというイメージが湧くかもしれません。そのイメージで多分正解です。

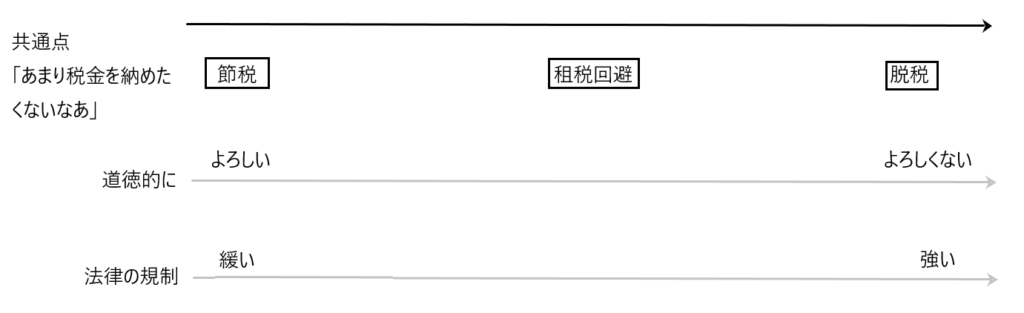

まずそのイメージを持っていただいて「租税回避」と「脱税」と「節税」の違いをここで簡単に説明します。

節税・・・租税法で「こういう行為をすれば減税又は非課税にします」ということが規定されていて、この規定を正当に利用して納税額を減らすことを言います。

租税回避・・・ある取引を行なうときに、通常行われる契約(たとえば、この契約による税率は30%)をあえてせずに、一般には行われない契約(たとえば、この契約による税率は15%)をすることで納税額を減らすことなどを言います。

脱税・・・納める義務がある税金の額を意図的にごまかして、納税額を不当に少なく抑えることを言います。

「節税」「租税回避」「脱税」の根底には「できれば、あまり税金を納めたくないなあ」という思いがあります。

その思いがあって、手段として「節税」「租税回避」「脱税」があるということです。

そして「節税→租税回避→脱税」と進むにつれて、道徳的によろしくない方向に進むと同時に、法律の規制も厳しくなります。

イメージは「節税」が白、「租税回避」がグレー、「脱税」が真っ黒という感じでしょうか。

今回は、このような「租税回避」を解説します。

租税回避の意義

ここから詳しく租税回避を見ていきます。

✔租税回避の定義

租税回避は、学説で統一的な定義はありませんが、ここでは以下のように定義します。

「租税回避」の定義

租税回避とは、

① 私的自治の原則(契約自由の原則)の下で、

② ある経済目的を達成するのに通常は用いられない契約などをわざわざ使って、

③ その経済目的を達成するのに通常用いられる契約などであれば充足する課税要件を充足させないようにし、

④ 結果的に負う税負担を軽減したりなくしたりする行為である。

✔租税回避の具体例

租税回避の定義を具体例で説明します。

租税回避の具体例

たとえば、土地の譲渡所得に対する所得税の税率は35%、株式の譲渡所得に対する所得税の税率は15%でした。

(1)Aさんは令和2年に取得した甲土地を令和5年に売却して譲渡所得を得ました。

(2)Bさんは令和2年に乙土地を取得して、ただちに乙土地を現物出資してX社を設立し、X社株を全株保有することになりました。その後、X社は何ら事業活動をせずに、令和5年にX社株式を譲渡して譲渡所得を得ました。

(1)はAさんは甲土地を譲渡しているので、その譲渡所得に対して35%の所得税が課されます。

(2)はBさんはX社株式を譲渡しているので、その譲渡所得に対して15%の所得税が課されます。

Aさんは甲土地を譲渡することによって譲渡所得を得ることを目的としています。そして、BさんもAさんと同じく乙土地を譲渡することによって譲渡所得を得ることを目的としている(株式譲渡を通じて土地の譲渡を行うことを目的としている)なら、2人とも同じ経済目的を達成するためにこのような契約をしていることになります。にもかかわらず、Aさんは所得税率35%が課税され、Bさんは所得税率15%が課税されています。

このBさんのように、通常用いられない契約(会社設立による乙土地の現物出資+株式譲渡)をわざわざ行って、通常であれば、譲渡所得に35%課税されるところを、15%の課税で済ませようとする行為を「租税回避」と言います。

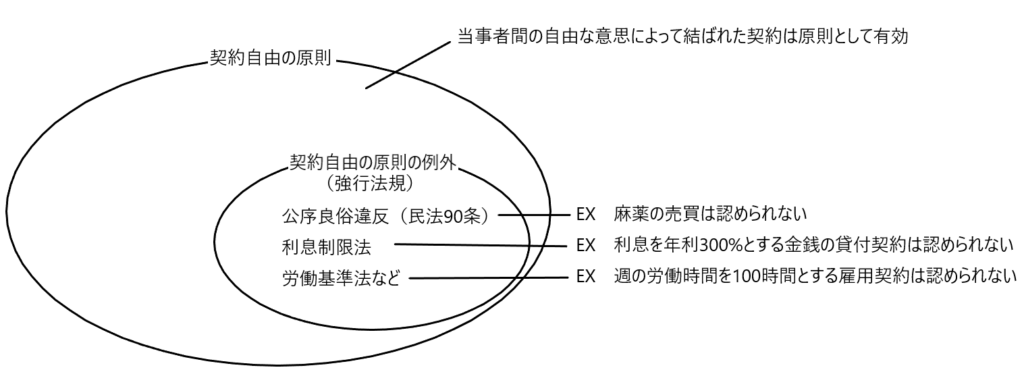

✔「租税回避」は契約自由の原則からすると何ら問題はない

「契約自由の原則」とは、当事者同士の自由な意思によって結ばれた契約は、法律に反しない限りその自由を尊重するという原則です。

人がどのような契約を結ぶかは、基本的には自由です。しかし、その契約が公序良俗に反していた場合、そのような契約は公共の秩序や社会秩序を乱してしまいます。したがって例外的に強行法規を設けて公序良俗に違反する契約は無効にしたり、制限を設けています。

強行法規の例として「民法90条(公の秩序又は、善良の風俗に反する法律行為は無効とする)」や利息制限法などがあります。

それでは「租税回避」のために行われた契約はどうなのかというと、その契約が強行法規に反していなければ、契約自由の原則により有効となります。

先程の例で言えば、Bさんが行った行為(会社を設立し株式を譲渡するという行為)は特に強行法規に違反しないので、私法上はまったく有効となります。

契約自由の原則は「租税回避」の下でも認められるとした判例もあります。

相互売買事件判決(東京高判平成11年6月21日) 契約自由の原則

「本件取引に際して、〔関係者〕間でどのような法形式、どのような契約類型を採用するかは、両当事者の自由な選択に任されていることはいうまでもないところである。確かに、本件取引の経済的な実体からすれば、〔α〕という契約類型を採用した方が、その実体により適合しており直截であるという感は否めない面があるが、だからといって、譲渡所得に対する税負担の軽減を図るという考慮から、より迂遠な面のある方式である〔β〕という法形式を採用することが許されないとすべき根拠はない」。

租税回避の否認(その1)

✔租税回避の否認とは

先ほどのBさんの租税回避行為を知った課税庁は、税率15%で課税すべきではなく、税率35%で課税すべきであると考えるはずです。なぜなら、Bさんの株式譲渡は実質的には乙土地の譲渡なので、乙土地の譲渡として課税すべきと考えれるからです。

そこで課税庁は税率15%で課税される取引(株式の譲渡取引)を否認して、税率35%で課税される取引(土地の譲渡取引)を本来の取引として、Bさんの取引を土地の譲渡取引に引き直して課税することが考えられます。

このように「本来用いられない法形式」を使った租税回避を「本来用いられる法形式」に引き直して課税関係を決定することを「租税回避の否認」と言います。

✔租税回避を否認する2つの方法

租税回避を否認する方法は2つ考えられます(租税回避の否認(その2)以降は、ここで述べる2つの租税回避の否認方法とは別の否認方法が登場します)。

租税回避の否認方法2つ

1、課税庁に租税回避を否認する権限を与える方法

課税庁に租税回避を否認する権限を与え、課税庁が租税回避を見つけたなら、課税庁の権限で租税回避を否認する方法です。

2、課税庁に租税回避を否認する権限を与えない方法(個別否認規定を設ける方法)

課税庁に租税回避を否認する権限を与えず、「これこれこういう具体的な租税回避の場面があったら租税回避を否認できる」という法律(これを個別否認規定といいます)を作り、ある租税回避行為が法律に規定された個別否認規定に当たるなら、この法律に基づいて課税庁は租税回避を否認できるとする方法です。

✔「1、課税庁に租税回避を否認する権限を与える方法」のメリット・デメリット

「1、課税庁に租税回避を否認する権限を与える方法」のメリット・デメリット

・メリット

課税庁に租税回避の否認権限があると、ある租税回避があったなら課税庁の権限でその租税回避を否認して本来あるべき課税が実現するため、納税者間の課税の公平に資することになります。

先程のAさんとBさんの事例でも、本来なら2人とも税率35%が適用されるべきであり、課税庁の権限でBさんの税率を35%にすることによりこれが実現します。

また、租税回避を許すことによる課税の不公平により、国民の税制に対する信頼に傷がつきますが、これを防ぐことができます。

・デメリット

先ほどのBさんを例に挙げると、Bさんは株式譲渡しているため法律に基づいて15%の税率で課税されます。しかし租税回避を否認して、Bさんに税率35%を適用するということは「実質的には土地の譲渡である株式譲渡に対して35%の税率を課す」という法律がないにもかかわらず、税率35%を課しているため、Bさんは「法律に規定されていない課税を受けている」ことになり、課税要件法定主義に違反します。

また、租税回避っぽい取引が沢山行われている場合、それらの取引につき「租税回避あり」と認定するのか「租税回避なし」と認定するのかの線引きは難しく「否認されるべき租税回避」を明確にすることは非常に困難です。

✔「2、課税庁に租税回避を否認する権限を与えない方法(個別否認規定を設ける方法)」のメリット・デメリット

この方法は、課税庁に租税回避を否認する権限を与えず、法律に「個別否認規定」がなければ租税回避を否認できないとする方法です。

以下「2、課税庁に租税回避を否認する権限を与えない方法(個別否認規定を設ける方法)」のメリット・デメリットを挙げます。

「2、課税庁に租税回避を否認する権限を与えない方法(個別否認規定を設ける方法)」のメリット・デメリット

・メリット

個別否認規定が法律に定められているため、この個別否認規定が適用されないように注意して取引をすれば、いきなり課税処分という不意打ちを食らうことがなく、納税者の予測可能性が守られます。

・デメリット

法律に規定された個別否認規定には、具体的な判断基準が示されています(たとえば「時価の1/2未満の対価での譲渡は時価譲渡とみなすという規定がある)が、この判断基準をギリギリ満たさないようにして、個別否認規定に該当しないように取引をすることで、税金的に得をすることができてしまいます。

また、個別否認規定がなければ租税回避は否認できないとすると、何らかの租税法の立法時に、将来可能な租税回避を全部想定することは不可能なので、「最初の一人」は必ず租税回避を成功させてしまいます(それをみて個別否認規定を設けて穴を塞ぐことになります)。

✔通説の立場

通説はこの問題について、昭和50年代以降は「2、課税庁に租税回避を否認する権限を与えない立場(個別否認規定を設ける立場)」を採ってきました。

✔判例の立場

判例も通説と同じく「2、課税庁に租税回避を否認する権限を与えない立場(個別否認規定を設ける立場)」に立っています。

判例の立場が明らかになったのは、平成10年の初めころであり、相互売買事件判決(東京高判平成11年6月21日)でそれがよく表れています。

相互売買事件判決(東京高判平成11年6月21日) 租税回避の否認

「いわゆる租税法律主義の下においては、法律の根拠なしに、当事者の選択した法形式を通常用いられる法形式に引き直し、それに対応する課税要件が充足されたものとして取り扱う権限が課税庁に認められているものではない」。

つまりある租税回避があった場合、その租税回避につき「課税庁が、当事者の選択した法形式を通常用いられる法形式に変更し、それに基づいて課税する権限はなく、個別否認規定が設けられている場合に限り否認できる」ということです。

また、武富士事件判決(最判平成23年2月18日)においても「課税庁に租税回避を否認する権限は与えられていない」ということが見て取れる補足意見があります。

武富士事件の概要

武富士事件は、親子間で財産を贈与するときに、贈与税の租税回避スキームを使った事例です。

事件当時、この租税回避スキームを否認する個別否認規定は存在しませんでした。そしてこの租税回避スキームを防ぐために残された唯一の手段は租税法に規定されている「住所」という文言の解釈の仕方でした。

この「住所」という文言は租税法が民法から借用したものです。この「住所」という文言を租税法においても民法と同じ意味内容で解釈すると、租税回避スキームを防ぐことはできないという場面において、最高裁は「租税法上の『住所』は民法における『住所』と同じ意味内容である」と判決したために、贈与税の租税回避を成功させてしまったという事例です。つまり、目の前で租税回避をみすみす見逃さざるを得なかったということです。

武富士事件判決における須藤正彦裁判官の補足意見

「一般的な法形式で直截に本件会社株式を贈与すれば課税されるのに、本件贈与税回避スキームを用い・・・れば課税されないというのは、親子間での財産支配の無償の移転という意味において両者で経済的実質に有意な差異がないと思われることに照らすと、著しい不公平感を免れない。・・・しかし、そうであるからといって、個別否認規定がないにもかかわらず、この租税回避スキームを否認することには、やはり大きな困難を覚えざるを得ない。・・・租税法律主義の下で課税要件は明確なものでなければならず、これを規定する条文は厳格な解釈が要求されるのである。明確な根拠が認められないのに、安易に拡張解釈、類推解釈、権利濫用法理の適用などの特別の法解釈や特別の事実認定を行って、租税回避の否認をして課税することは許されないというべきである。

判決文において「個別否認規定がないにもかかわらず、この租税回避スキームを否認することには、やはり大きな困難を覚えざるを得ない」と言っています。

つまり、この判決は「課税庁に租税回避を否認する権限を与えることはできない」ことを前提としているのです。

租税回避の否認(その2)

✔租税回避の否認(その1)の問題点とその対策

租税回避の否認(その1)では、通説も判例も「課税庁に租税回避を否認する権限を与えず、租税回避を否認するための個別否認規定が法律で定められている場合に限り、法律に基づいて課税庁は租税回避を否認できる」というものでした。

しかし、これには大きな問題点があります。それは租税回避の否認(その1)の最後の方にもでできた話ですが、ある租税回避がなされた場合に、その租税回避を否認するための個別否認規定が法律で定められていなければ、その租税回避をみすみす見逃さざるを得ないということであり、これの際たる例が「武富士事件」です。「武富士事件」は贈与税の租税回避スキームが使われているのに、その租税回避を否認するための個別否認規定が法律で定められていなかったため、みすみす租税回避を見逃さざるを得ない事件でした。

そこでどうにかこの租税回避(個別否認規定が定められていない租税回避)を別の手法で否認できないかということが考えられるようになり、その方法として2つ考え出されました。

それが「正当な事業目的の法理」と「私法上の法律構成による否認」です。

✔正当な事業目的の法理

所得にはすべて課税し、算出された税額を全て納付するのが税の基本原則です。

しかし租税法には、納税者に有利な規定が沢山あります。たとえば、減税や非課税規定、税額控除を認める規定です。

このように特別に減税や非課税、税額控除を規定しているのは、立法目的、つまり原則とは異なる扱いをする理由があるからです。

そこで、ある租税回避がこのような納税者に有利な規定の適用によって成り立っている場合に、たとえ租税回避を作り上げている取引が形式的に法律の要件をすべて満たしていても、それは租税回避のみを目的としていて、本来の目的(減税や非課税、税額控除を認める本来の目的)をまったく持っていない場合には、そのことを理由に、納税者に有利な規定の適用を否定することで、結果的に租税回避を否認したのと同じ結果が発揮されると考えられます。

これを「正当な事業目的の法理」と呼びます。

✔正当な事業目的の法理が採用された判例

正当な事業目的の法理は、外国税額控除余裕枠りそな銀行事件判決(最判平成17年12月19日)で採用されたと考えられています。

外国税額控除余裕枠りそな銀行事件判決

「(1)法人税法69条の定める外国税額控除の制度は・・・同一の所得に対する国際的二重課税を排斥し、かつ、事業活動に対する税制の中立性を確保しようとする政策目的に基づく制度である。

(2)ところが、本件取引は・・・我が国の外国税額控除制度をその本来の趣旨目的から著しく逸脱する態様で利用し納税を免れ・・・この免れた税額を原資とする利益を取引関係者が享受する・・・ものであって、我が国ひいては我が国の納税者の負担の下に取引関係者の利益を図るものというほかない。そうすると、本件取引に基づいて生じた所得に対する外国法人税を法人税法69条の定める外国税額控除の対象とすることは、外国税額控除制度を濫用するものであり、さらには、税負担の公平を著しく害するものとして許されないというべきである。」

本件における外国法人税は、形式的には租税法の定める外国税額控除の要件を満たしています。しかし、本件は外国税額控除の本来の趣旨・目的とは無関係に、外国税額控除の規定を利用して租税回避を図るものであるとして、外国税額控除の適用を認めないとした判例です。

まさしく「正当な事業目的の法理」がこの判例において採用されているのです。

✔私法上の法律構成による否認

「租税回避の否認(その1)」で説明した租税回避の否認は、たとえば形式的には株式譲渡であっても実質的には土地譲渡であるので、形式的な株式譲渡を否認し、土地の譲渡がなされたとして課税する、というものでした。

このような租税回避の否認は、個別否認規定がなければ認められません。

そして「私法上の法律構成による否認」は「租税回避の否認(その1)」で説明した租税回避の否認と似ていますが、そのアプローチの仕方が少し違います。

たとえば本当の取引は土地の譲渡であるのに、株式譲渡であるという契約書を作った場合、それは土地の譲渡として課税すべきです。

つまり、ある取引が行われた場合に、取引当事者の真の意図をつきとめ、その「真の取引」に応じた課税を行うことで、結果的に租税回避を否認したのと同じ効果を得ようということです。これを「私法上の法律構成による否認」と言います。

✔「私法上の法律構成による否認」は今現在の裁判ではあまり採用されていない

一時期、この考え方を採用した裁判例が多数みられました。しかし、パラツィーナ事件最高裁判決(最判平成18年1月24日)以降は、この考え方を採用した裁判例はあまり見られないようになりました。

それはこの最高裁判決が「私法上の法律構成による否認の仕方には問題点があり、採用できない」と判示したからです。

その理由は以下のとおりです。

パラツィーナ事件最高裁判決が「私法上の法律構成による否認の仕方には問題点があり、採用できない」と判示した理由

たとえば、形式的には株式の譲渡(α)を行いましたが、その取引の実質は土地の譲渡(β)でした。

このような取引を行なった目的は、株式の譲渡であると税率15%が適用されるのに対し、土地の譲渡であると税率35%が適用されるので、実質的には土地の譲渡であるところを形式的に株式の譲渡として租税回避を行うことでした。

それではこのような場合、取引を行なった当事者の「真の意図」は何であったかというと、「租税回避を行うこと」です。そうすると、実際に当事者の「真の意図(租税回避を行うこと)」を反映している取引は株式の譲渡(α)であり、土地の譲渡(β)ではありません。

つまり「私法上の法律構成による否認」は取引当事者の「真の意図」を追求し、その「真の意図」に基づいた「真の取引」に課税しようとする考え方であるので、この考え方に基づくと「真の意図(租税回避を行うこと)」に基づいた「真の取引(株式の譲渡(α))」に課税されることになり、租税回避を否認する目的を達成できないということです。

最後に

今現在は、租税回避について「国際的租税回避(「税源浸食と利益移転(BEPS)と呼ばれる)が問題となっており、「租税回避の否認(その1、その2)」で説明した租税回避の否認方法を超えてくるような否認方法が模索されています。

たとえば「租税回避の否認(その1)」で説明しましたが「租税回避の否認の権限は課税庁に与えられておらず、課税庁が租税回避を否認するには法律に個別否認規定が定められていることが必要」ということでしたが、今では多くの国が租税回避を否認するために一般的否認規定(課税庁に租税回避を否認する権限を与えること)を認めているので、日本でも一般的否認規定を認めるべきではないか、という議論もなされています。

租税回避は、それを取り締まる法律が次々とできあがっており、法律としてとても複雑であるため、法律の素人が「いい租税回避方法を思いついた!」といってそれを使うのは非常に危険だと思います。簡単に裁判で覆されると考えられます。

租税回避を利用して納めるべき税金を少なく出来る人は、その道のスペシャリストに限られていると思われます。