今回は租税法律主義の内容の一つとされている「合法性の原則」を解説します。

その前にここでもう一度「租税法律主義」と「租税公平主義」を軽く復習します。

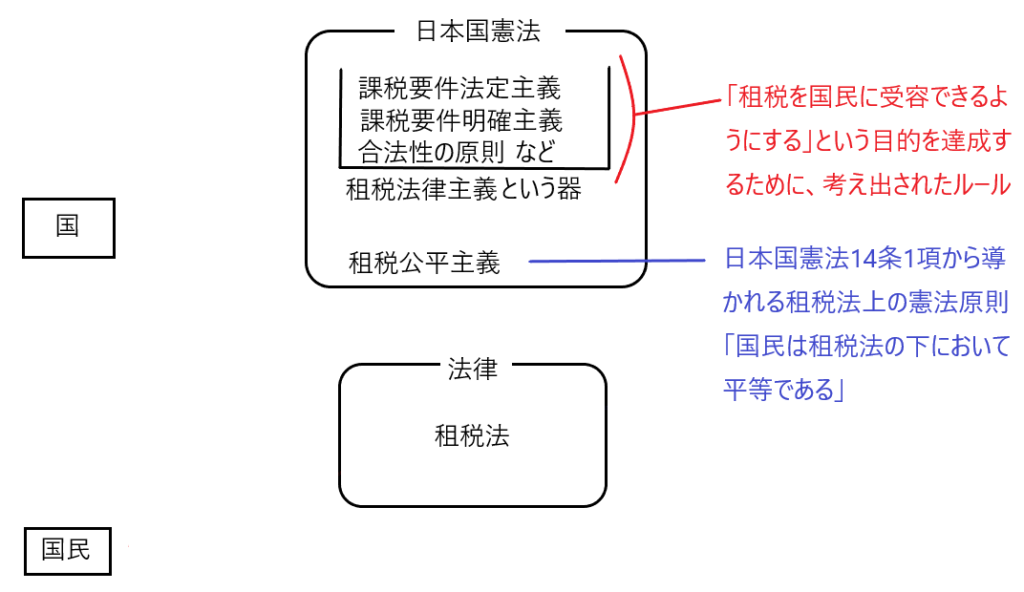

「租税法律主義」は憲法上の原則です。租税法律主義は「租税を国民に受容できるようにするためのルール」であり、租税法律主義というルールにしたがって租税法を作れば「その租税法は国民に受容される」という目的を目指すものです。

そして租税法律主義というルール(租税を国民に受容できるようにするためのルール)として「課税要件法定主義」「課税要件明確主義」「遡及立法禁止原則」そして「合法性の原則」があるということです。

「課税要件法定主義」は「国民が国会議員を通じて国会で租税法を立法していると言えるから、そのような租税法なら国民も受容できるという理屈が成り立つため、租税法は国会で立法しよう」というルールです。

「課税要件明確主義」は「たとえ課税要件法定主義により、国民が受容できる租税法を立法しても、その租税法につき色んな解釈を認めてしまうと、国民が受容できない解釈がなされてしまうおそれがあるから、租税法の文言は一つの意味しか解釈できないように規定しよう」というルールです。

「遡及立法禁止原則」は「立法された租税法に遡及効を認めると、納税者はどれくらい課税されるのか予測不能となり、結果納税者を不安定な地位に置いてしまい、そのような租税法は国民に受容されないから、原則として租税法の遡及効は禁止しましょう」というルールです。

そして今回の「合法性の原則」は「課税庁が国民に課税する場合に、租税法に規定された額よりも少ない額で課税することを課税庁に許すなら、同じ租税につき法律通り課税される者とそれよりも少なく課税される者との間で租税の公平が図れないから、課税庁が国民に課税するときは、法律の規定どおりに課税しなければならず、課税庁が勝手に課税額を減額してはならない」というルールです。

このように「租税を国民に受容できるようにする」という目的を達成するために、考え出されたルールが租税法律主義であり、この「租税法律主義というルールに従って租税法を立法すれば、その租税法は国民に受容される」という理屈です。

そして、この他に租税の憲法原則として、日本国憲法14条1項から導かれる「租税公平主義」があります。これは「国民は租税法の下において平等である」というものです。この原則を守ることは「租税を国民に受容できるようにする」という目的を達成することにもつながります。

長くなってしまいましたが、以下「合法性の原則」を解説します。

合法性の原則

✔合法性の原則とは

合法性の原則とは、課税や徴収に関わる課税庁は、課税・徴収にあたって法律の内容どおりに行わなければならず、課税や徴収の内容を緩める法律の規定なしに、法律の規定よりも少なめに課税したり徴収したりしてはならない、という原則です。

✔合法性の原則の論理

合法性の原則は租税法律主義の内容の一つであるため、合法性の原則が目指すところは結局は「租税を国民に受容できるようにすること」にあります。

課税要件法定主義にしたがって、つまり「国民を通じて国会議員が国会で租税法を立法する」するため、そのような租税法は国民に受容されやすいと考えられます。

しかし、国民に受容された租税法であっても、課税庁が勝手にその租税法に規定された税額よりも少なく課税することを認めると、法律通り課税された者との間で不公平が生じます。国民の間で不公平が生じるような租税であるなら、そのような租税は国民に受容されません。

そこで、課税庁が国民に課税するときは、法律に規定されたとおりに課税することを要求し、課税庁の独断で課税額を減少させることを禁止しているのです(合法性の原則)。これにより、国民の間の税金の不平等がなくし、それによって「租税を国民に受容できるようにする」という目的を達成しようとしているのです。

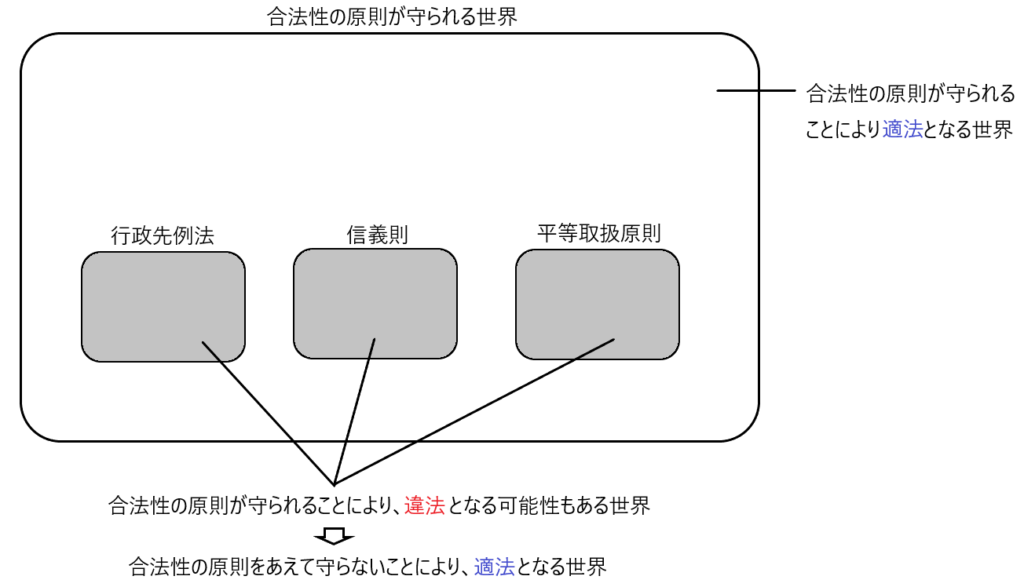

合法性の原則の3つの制約要素

合法性の原則とは「課税庁が国民に課税するときは、法律の規定に従って課税しなければならず、法律の規定なしに課税額を勝手に減額してはならない」というルールです。

この合法性の原則は租税法律主義の内容の一つ、つまり憲法原則であるため、必ず守られなければならない原則とも思われます。

しかし、これから説明する「3つの場面」では「合法性の原則を守ることが違法となる場合がある」ため「合法性の原則をあえて守らないことにより、適法な状態にする」ことになります。

何を言っているのか分からないと思いますので、これから順次解説します。

ちなみに「3つの場面」とは「行政先例法」「信義則」「平等取扱原則」の場面のことです。

この「3つの場面」では「合法性の原則を守ることが違法となる場合がある」ため「合法性の原則をあえて守らないことにより、適法な状態にする」ことになります。

行政先例法

✔行政先例法の概要

たとえば、行政上「Aという取扱い」が長年繰り返し行われてきて、実は法律をしっかり読むと「Bという取扱い」をすべきであったということがあります。

この場合「Aという取扱い」にかかわる人々が「これが法だ」という法的確信を持つにいたると、その「Aという取扱い」は「行政先例法」という法として成立すると考えられています(ちなみに、このように行政先例法が成立した場合、法律の条文は書き換えられずに条文上は「Bという取扱い」が記載されたままになります)。

✔行政先例法が租税法の分野で成立しうるか

それではこのような行政先例法が侵害規範(国民の財産を侵害する法律)である租税法の分野で成立しうるかが問題となります。

この点、現在の通説の見解は、①課税を重くする(納税者の不利になる)内容の行政先例法の成立は課税要件法定主義に違反するとして成立の余地はないとし、反対に②課税を軽くする(納税者の有利となる)内容であれば行政先例法が成立する余地がある、としています。

① 課税を重くする(納税者の不利になる)内容の行政先例法の成立の余地はない

たとえば、租税法の条文に「○○の場合は50万円課税する」と記載されていました。しかし、実務上は「○○の場合は100万円課税し」ていました。

そして実務上「○○の場合に100万円課税する」ということが長年行われてきたからといって、「○○の場合は100万円課税する」という行政先例法が成立する余地はありません。

なぜなら、租税法は国民に受容されるものでなければならず、この「○○の場合に50万円課税する」という租税法も国民の財産権を侵害するものですが、なんとか国民に受容されて成立したものであり、「○○の場合に100万円課税する」という行政先例法は国会が立法したものではなく、国民に受容される余地がないからです。

② 課税を軽くする(納税者の有利となる)内容であれば行政先例法が成立する余地がある

たとえば、租税法の条文に「○○の場合は50万円課税する」と記載されていました。しかし、実務上は「非課税」としていました。

そして実務上「非課税」とすることが長年行われてきた場合は、通説によると「非課税」が行政先例法として成立する余地があるということになります。

なぜなら、課税を軽くする(納税者の有利となる)内容の行政先例法なら、国民の財産権を侵害するものではないため、そのような行政先例法は国民に受容されるからです。

✔課税を軽くする(納税者の有利となる)内容の行政先例法の成立を認めた判例はまだない

先ほどの①課税を重くする(納税者の不利になる)内容の行政先例法の成立の余地はない、というのは通説と判例で意見が一致していると思われるため、議論の必要はありません。

しかし、②課税を軽くする(納税者の有利となる)内容であれば行政先例法が成立する余地がある、としているのは通説であり、判例は②の場合も行政先例法の成立を認めたことは一度もありません。もっというと、判例が租税法の分野で行政先例法の成立を認めたことは過去に一度もないということです。

租税法の分野で「行政先例法」の成立が争われた事例が「パチンコ球遊器事件最高裁判決(最判昭和33年3月28日)です。この事例は行政先例法の成立を認めませんでした。具体的な内容とその判決は以下のとおりです。

パチンコ球遊器事件最高裁判決(最判昭和33年3月28日)

(事件の内容)

パチンコ球遊器は第2次世界大戦前から法律上課税対象とされていました。しかし実務上は第2次世界大戦前からずっと非課税でした。

そしてある時、国税庁長官がパチンコ球遊器を課税対象とする通達を出しました。その通達を出した後において、パチンコ球遊器は実務上も課税対象となりました。

これに対してパチンコ球遊器を販売する者が訴訟を起こしました。どのような訴訟かというと「仮に本来、法律においては課税対象とされていても、非課税とする取扱いが長年繰り返されることにより『非課税である』という(納税者に有利な)行政先例法が成立している。したがって『法』の内容を通達で変更することはできない」というロジックを使ったものでした。

これに対する最高裁の判決は「行政先例法の成立を認めない」というものでした。裁判所が示した理由は以下のとおりです。

「課税処分がたまたま通達をきっかけに行われたものであっても、その通達の内容が法の正しい解釈に合致するものであれば、その課税処分は法の根拠にもとづく処分といえる。」

この判例以外にも、租税法の分野で行政先例法の成立が争われた事件がありますが、まだ一度もその成立を認めた判例は存在しません。

信義則

✔信義則の原則(民法1条2項)

信義則の原則(民法1条2項)の内容は以下のとおりです。

信義則の原則(民法1条2項)

権利の行使及び義務の履行は、信義に従い誠実に行わなければならない

この信義則の原則から派生した原則として「禁反言の原則」があります。

禁反言の原則

自分の言動に矛盾した態度をしてはならない原則

租税法の分野で問題となるのは、この「禁反言の原則」です。

✔租税法の分野で信義則の原則(禁反言の原則)が問題となる場面

具体例を交えて説明します。

租税法の分野で信義則(禁反言の原則)が問題となる場面

たとえば、Aさんはある取引から生じる所得(本件所得)が非課税となるかどうか分からなかったので、税務署で相談したところ、税務署側は「その取引は非課税となります」と回答しました。

Aさんは「非課税か」ということで安心してその取引を行ない、その取引を非課税として申告納税しました。

ところがその後、税務署内でこの件を詳細に検討した結果、Aさんに対する回答は誤りで、本件所得は課税されるべきであることが判明したので、Aさんに対して増額更正処分を行いました。

上記の事例で言えることは以下のとおりです。

税務署は、当初の説明では「本件所得は非課税である」と説明しているにもかかわらず、増額更正処分を行っているため「言ってること(本件所得は非課税です)とやってること(本件所得に課税している)が矛盾しているので、禁反言の原則(自分の言動に矛盾した態度をしてはならない原則)に違反しています。

① もしAさんに信義則が適用され救済されると、税務署側の「言ってること(本件所得は非課税です)とやってること(本件所得に課税している)の矛盾は正され、増額更正処分は課されないことになります。

しかし信義則が適用されると、Aさんの本件所得につき、法律に記載されているとおりに課税していないので「合法性の原則」に違反します。

つまり、たとえばAさんと同じように本件所得を得たBさんがいて、Bさんは本件所得を課税されるものとして適正に申告納税を行っていたならば「Aさんは本件所得に課税されないけど、Bさんは本件所得に課税される」ということになり、課税庁が法律の規定を無視してAさんへの課税額を減額していることになるため「合法性の原則」に違反します。

② もしAさんに信義則が適用されないと、税務署側の「言ってること(本件所得は非課税です)とやってること(本件所得に課税している)の矛盾(信義則違反)は正されません。つまり、Aさんは救済されず増額更正処分を受けることになります。

しかし、Aさんが増額更正処分を受けることにより、先ほど見た「合法性の原則」違反の問題(課税庁が法律の規定を無視してAさんへの課税額を減額しているという問題)は解決されます。

✔租税法の分野における信義則の適用についての判例の見解

判例上は、長い間信義則(禁反言の原則)の適用には否定的でした(文化学院事件控訴審判決〔東京高判昭和41年6月6日〕、金属マンガン事件控訴審判決〔仙台高判昭和50年1月22日〕)。

つまり先ほどの例でいうと、Aさんに信義則の適用を認めず、Aさんに対する増額更正処分は適法とする判決をしてきたということです。

しかし、最高裁は酒類販売業者青色申告事件(最判昭和62年10月30日)で、租税法の分野における信義則の適用が全否定されるわけではないと理解される判示を行いました。

この酒類販売業者青色申告事件判決の前後で、租税法の分野において信義則を適用すべきか否の判断基準が変わりました。

先ほどの例を振り返ると、Aさんに信義則の適用を認めると合法性の原則に違反しますが、それと同時に同一の租税について、Aさんには課税されずとBさんには課税されるという課税の不公平が生じます。つまり、Aさんに信義則の適用を認めると「租税公平主義にも違反」することになるのです。

酒類販売業者青色申告事件判決前の裁判の焦点は「合法性の原則違反」でした。しかし、酒類販売業者青色申告事件判決により、初めて「租税公平主義違反」の方にスポットが当たったのです。つまり、酒類販売業者青色申告事件判決前は「信義則VS合法性の原則」(信義則を重視するか、合法性の原則を重視するか)が焦点でしたが、酒類販売業者青色申告事件判決後は「信義則VS租税公平主義」(信義則を重視するか租税公平主義を重視するか)が焦点となったのです。

酒類販売業者青色申告事件判決で、最高裁は以下のように述べています。

酒類販売業者青色申告事件判決 信義則適用の是非を考えるべき特別の事情

租税法の分野において信義則適用の是非を考えるべき特別の事情とは、租税法規の適用における納税者間の公平を犠牲にしても、課税を控えて納税者の信頼を保護しなければ正義に反するといえるような事情をいう。

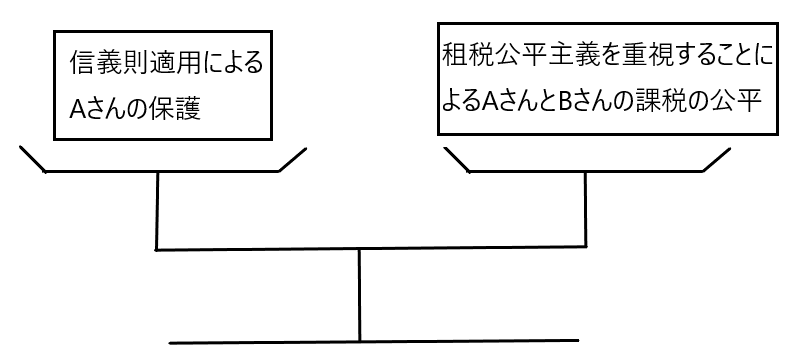

繰り返しになりますが、先ほどの例で言うと、Aさんは税務署の説明を信頼していますが、このAさんの信頼を保護するなら信義則が適用され、その結果Aさんは課税を逃れるがAさんと同じ所得を得ているBさんには課税されることになり、両者は課税上公平でなくなるため租税公平主義に違反します。

反対にAさんとBさんの課税の公平を重視するなら、信義則が適用されず、Aさんの税務署の説明に対する信頼は保護されません。

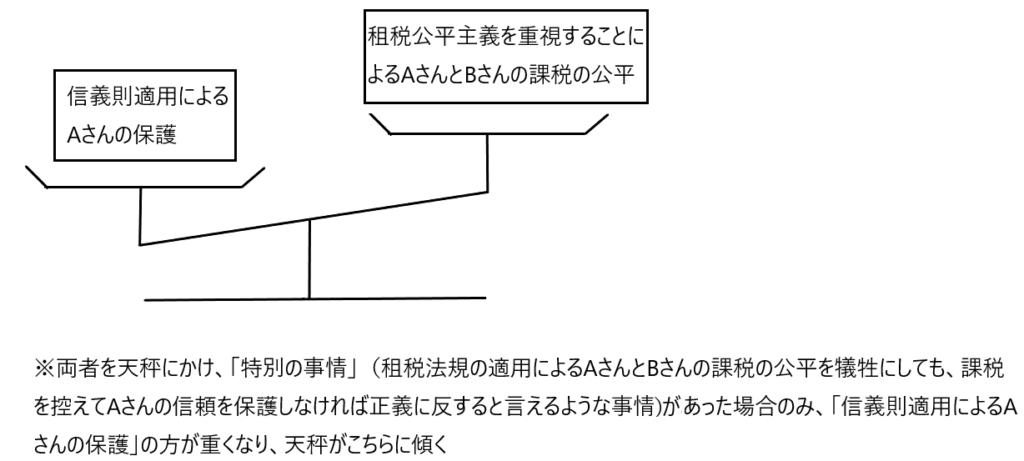

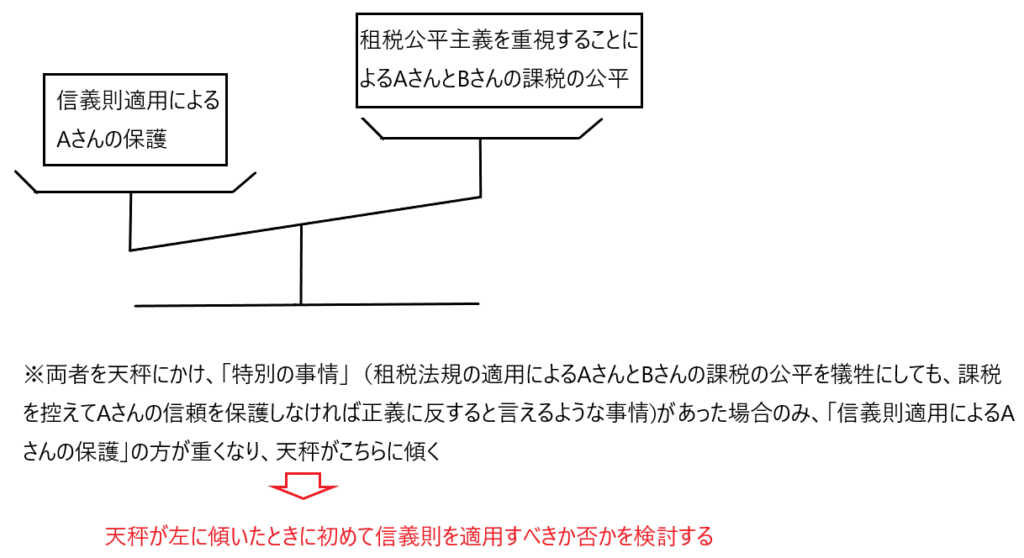

つまり「信義則の適用によるAさんの保護」と「租税公平主義を重視することによるAさんとBさんの課税の公平」は両立せず、この2つは天秤にかけられているというイメージです。

そして上述の最高裁の「信義則適用の是非を考える特別の事情」を噛み砕いて言うと「信義則の適用によるAさんの保護」と「租税公平主義を重視することによるAさんとBさんの課税の公平」を天秤にかけて、特別の事情(租税法規の適用によるAさんとBさんの課税の公平を犠牲にしても、課税を控えてAさんの信頼を保護しなければ正義に反すると言えるような事情)があった場合のみ「信義則の適用によるAさんの保護」の方が重くなり、天秤が左に傾くというイメージです。

しかし、ここで注意が必要なのは判例が「信義則適用の是非を考えるべき特別の事情」と言っている所です。つまり、特別の事情があって天秤が「信義則適用によるAさんの保護」に傾いたなら、それでもって信義則が適用されるわけではなく、特別の事情があって天秤が「信義則適用によるAさんの保護」に傾いた場合に初めて信義則を適用するか否かを検討すべきだと述べているのです。

そしてここに言う「特別の事情」があるか否かの判断は、以下の①から⑤のすべて満たした場合に「特別の事情」があると判断します。そして何度も言いますがこの「特別の事情」があった場合に天秤が左に傾き、そこで初めて信義則を適用するか否かを検討するのです。

酒類販売業者青色申告事件判決 特別の事情の有無の考慮要素

① 税務官庁による納税者への信頼の対象となる公的見解の表示

② 納税者の公的見解への信頼とそれにもとづく一定の行動

③ ①の見解に反する処分がなされたこと

④ ③の処分により納税者が経済的不利益をこうむったこと

⑤ ②における納税者の信頼と行動に責めるべき理由がないこと

※①から⑤の要件をすべて満たしたときに「特別の事情」があったとして、信義則適用の有無を検討する

⑤は、たとえば①の公的見解を受けた納税者が「税務署の説明は間違ってる気がするけど、自分に有利な間違いだから気付かないふりをしよう」と考えて②の行動を取った場合や、税務署が誤った見解を表示するように誘導した場合などは⑤の要件を満たさず、信義則の適用の有無を検討するに値しない、ということになります。

最高裁が酒類販売業者青色申告事件で示した信義則の適用の有無の話をまとめると以下のとおりです。

✔通達の内容と信義則

租税法の分野で信義則が適用されるか否かでまず初めに検討されるのが、課税庁の「公的見解の表示」があったか否かです。先程の例でいうと、Aさんが税務署に相談に行ったときに、税務署から「本件所得は非課税です」と説明を受けていますが、この税務署の説明が「公的見解の表示」に当たるか否かが検討されるわけです。

それでは国税庁が公表する通達などは、課税庁の「公的見解の表示」にあたるのかが問題となります。つまり、一般的に納税者は通達などを信頼して申告納税するため、通達なども「公的見解の表示」にあたるのではないかということです。

この点は未だ判例がないので、通達などが「公的見解の表示」に当たるか否かは定かではありません。

しかし、この問題についてタキゲン株式低額譲渡事件(最判令和2年3月24日)における宇賀克也裁判官が補足意見で以下のように述べています。

タキゲン株式低額譲渡事件判決における宇賀克也裁判官の補足意見

「通達は、法規命令ではなく、講学上の行政規則であり、下級行政庁は原則としてこれに拘束されるものの、国民を拘束するものでも裁判所を拘束するものでもない。・・・通達は一般的にも公開されて納税者が具体的な取引等について検討する際の指針となっていることからすれば、課税に関する納税者の信頼及び予測可能性を確保することは重要であり、通達の公表は、酒類販売業者青色申告事件上告審判決にいう『公的見解』の表示に当たり、それに反する課税処分は、場合によっては、信義則違反の問題を生ぜしめるといえよう。しかし、そのことは、裁判所が通達に拘束されることを意味するわけではない。

租税公平主義(平等取扱原則)

✔租税公平主義(平等取扱原則)とは

日本国憲法14条1項は「国民は法律の下において平等である」と規定しています。そして租税法も法律の一つなので「国民は租税法の下において平等である」ということになります。これを「租税公平主義」といいます。

以下において、租税公平主義を平等取扱原則と呼びます。

✔平等取扱原則と合法性の原則は基本的には衝突する関係にない

合法性の原則とは「課税庁が納税者に課税する場合、法律に規定されたとおりに課税しなければならず、課税庁の恣意的な判断でその課税額を減額してはならない」というものです。

合法性の原則を守ることで、すべての納税者に法律に基づいた公平な課税が行われ、特定の納税者だけが優遇される不公平が防げます。そのため、合法性の原則を守ることは平等取扱原則の実現につながり、両者は矛盾しません。

✔平等取扱原則と合法性の原則が衝突する場面がある

上の説明のとおり、合法性の原則を守ることで平等取扱原則が実現するという関係性にあるので両者が衝突すると言ってもピンと来ないかもしれません。 両者が衝突する場面をスコッチライト事件判決(大阪高判昭和44年9月30日)を例に挙げて説明します。

スコッチライト事件判決

(話の概要)

全国でスコッチライトという商品が輸入されていました。この商品を輸入する際に関税が課されますが、全国の税関で関税を一律20%課していました。

しかしこのとき神戸税関は法律を正しく読むと、関税は20%ではなく30%であることを知ったので、神戸税関だけはスコッチライトを輸入する時に関税を30%課しました。

そしてスコッチライトに課す関税は法律上20%ではなく、30%であることが判明しました。

(話の概要から言えること)

① スコッチライトの関税は30%であると法律に規定されているため、神戸税関のみが法律にしたがって課税しており、神戸税関以外は法律どおりに課税していないことになります。別の言い方をすれば、神戸税関のみが合法性の原則を守り、神戸税関以外は合法性の原則に違反しています。

② この当時スコッチライトに対する関税は全国で一律20%でしたが、神戸税関のみが30%課しているということは、神戸税関を通じてスコッチライトを輸入する納税者には30%課税し、神戸税関以外を通じてスコッチライトを輸入する納税者には20%課税していることになり、両者の間で課税の不公平が生じ、平等取扱原則に違反しています。

このように、合法性の原則を是とすると平等取扱原則に違反し、平等取扱原則を是とすると合法性の原則に違反するという場面が存在するのです。

✔スコッチライト事件の判決について

スコッチライト事件判決(大阪高判昭和44年9月30日)はスコッチライトを輸入する際に、神戸税関以外が20%課税し、神戸税関のみが30%課税していたという事案について、当時の法律の正しい解釈からすればスコッチライトには30%課されるべきであったと判断しつつ、以下のように判決しました。

スコッチライト事件判決

(ア)課税要件法定主義と合法性の原則から、同一時期における同一種類の課税物件について2種類の税率による処分があれば、両方が正当であることはありえない。

(イ)法律の誤解などにより、特定の期間特定の課税物件について法定の税率よりも軽い税率で処分がなされ、かつ、法定税額の差額を追徴したことも追徴する見込みもない場合には、平等取扱原則により、法律の規定に反して多数の税務官庁が採用した税率が、実定法上正当なものとされる。

(ウ)本件で神戸税関が行った30%の税率による関税の賦課のうち、20%を超える部分は違法である(取消うる瑕疵がある)。

つまり本件は、平等取扱原則が重視され、合法性の原則に違反している状態が適法と判決されたわけです。

最後に

今回は合法性の原則を取り上げました。合法性の原則は憲法上の原則であり、必ず守られるべきだと思えますが「行政先例法」「信義則」「平等取扱原則」の場面では、あえて合法性の原則を守らないことにより、それを適法とする場面があることを説明しました。

しかし理屈上・学説上、合法性の原則違反の状態が適法とされる場面は考えられても、判例上は合法性の原則は重視され、合法性の原則違反を適法と認めた事例は極めて限定的でした。

また、実務上重要と考えられるのが「通達」が信義則適用の要件となる「公的見解の表示」にあたるのか否か、という所です。判例はこの問いに答えたものはありませんが、裁判官の補足意見で「通達は公的見解の表示にあたる」と述べています。この補足意見は課税庁に届いているはずであり、課税庁は通達にしたがった申告納税を誤った申告納税と捉えることはできないということについて一層の楔が打たれと思われます。よって課税庁から更正処分を受けないようにするには、今までどおり通達にしたがった申告納税がベストだと思われます。